ნახევარი წელი გავიდა, რა წინასწარი შედეგები გვაქვს, რა ხდება მსოფლიოსა და რეგიონში, რას ამბობენ საერთაშორისო ორგანიზაციები და წლის პირველი ნახევრის გათვალისწინებით რას შეიძლება, ველოდოთ.

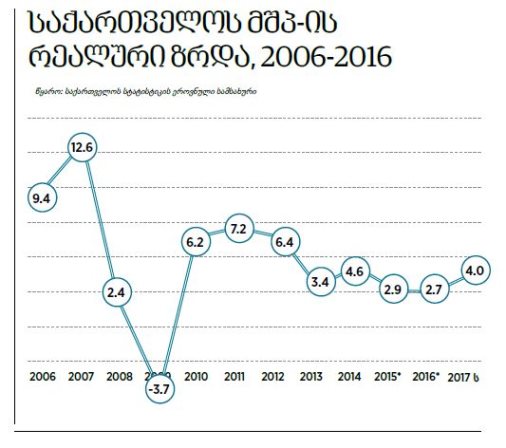

გასული წლის აგვისტოში საქართველოს მთავრობა ვარაუდობდა, რომ 2017 წელს საქართველოს ეკონომიკა 4%-ით გაიზრდებოდა. წინა ორი წლის მონაცემების გათვალისწინებით, ეს უკვე გაუმჯობესება იქნებოდა, თუმცა არასაკმარისი. ამის მიუხედავად, წინა წელს არსებული საგარეო ფაქტორები უკეთესი პროგნოზის საშუალებას რთულად თუ იძლეოდა. ამჯერად 2017 წლის პირველი ნახევრის შედეგები გვიჩვენებს, რომ საქართველომ შესაძლოა, დაგეგმილზე მეტი ეკონომიკური ზრდა მიიღოს. ამ მოსაზრებას ამყარებს სხვა საგარეო პროცესებიც, რომლებიც დადებითად აისახება საქართველოს ეკონომიკაზე, თუმცა რეგიონალური გეოპოლიტიკური რისკების კომპლექსი მაინც რჩება ერთ-ერთ მთავარ დამაბრკოლებელ ფაქტორად.

4%-მდე ზრდას ვარაუდობენ საერთაშორისო ორგანიზაციებიც. საერთაშორისო სავალუტო ფონდისა და მსოფლიო ბანკის პროგნოზებით, ეკონომიკური ზრდა 3.5% იქნება, თუმცა ეს პროგნოზი მეტწილად გლობალური ეკონომიკური ზრდის ტენდენციების საერთო ანალიზიდან გამომდინარეობს და უკანასკნელი თვეების შედეგებს არ ითვალისწინებს.

ეკონომიკური აქტივობის ერთ-ერთი ოპერატიული მაჩვენებელი კომპანიების ბრუნვები და მათ მიერ გადახდილი გადასახადების მოცულობაა. 2017 წლის 6 თვის მიხედვით, ნაერთი ბიუჯეტის საგადასახადო შემოსავლებმა ექვს თვეში 4,748.2 მლნ ლარი შეადგინა, რაც გეგმის 105,4%-ია, ხოლო გასული წლის მაჩვენებელს 14,2%-ით აღემატება. პირველი კვარტალის მონაცემებით გასული წლის ანალოგიურ პერიოდთან შედარებით ბიზნესის ბრუნვა 19%-ით გაიზარდა, რაც უფრო მეტია, ვიდრე წლიური 4%-იანი ეკონომიკური ზრდის შესაძლო ნიშნული.

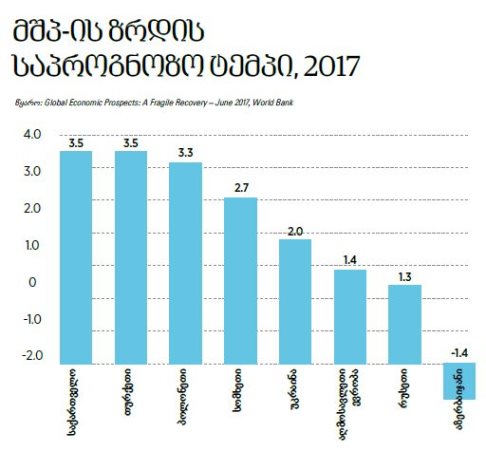

აღსანიშნავია, რომ ყველაზე პესიმისტური 3.5%-იანი ზრდაც კი საქართველოს თავის უახლოეს და ევროპულ სამეზობლოსთან შედარებით უკეთეს პირობებში აყენებს. ასე მაგალითად, მსოფლიო ბანკის მონაცემების მიხედვით (Global Economic Prospects: A Fragile Recovery – June 2017), აღმოსავლეთ ევროპის ზრდის ტემპი 2017 წელს ნავარაუდებია 1.4%-ის დონეზე, ევროპის ყველაზე დინამიკურად განვითარებადი ეკონომიკის – პოლონეთის ზრდის ტემპმა შესაძლოა 3.3%-ს არ გადააჭარბოს; თურქეთის ეკონომიკა სავარაუდოდ 3.5%-ით გაიზრდება, რუსეთის მხოლოდ 1.3%-ით, უკრაინის – 2.0%-ით, სომხეთის – 2.7%-ით, ხოლო აზერბაიჯანის ეკონომიკა კვლავ შემცირდება 1.4%-ით.

მთლიანობაში საქართველოს ეკონომიკაზე ამ ეტაპზე განსაკუთრებულ გავლენას საგარეო ეკონომიკური და გეოპოლიტიკური ფაქტორები ახდენს.

შიდა ფაქტორების როლი ჯერჯერობით ნეიტრალურია და, როგორც ჩანს, ასეთი დარჩება 2017 წლის განმავლობაში. მთლიანობაში ქვეყნის მაკროგარემო სტაბილურია. ბიუჯეტის დეფიციტი 3%-ს მცირედით აჭარბებს; ლარის გაცვლითი კურსი სტაბილურად ახალ ნიშნულზეა შეჩერებული და მისი შემდგომი სტაბილიზაციის მიზნით ნაბიჯები იდგმება; ინფლაცია აღემატება მიზნობრივ მაჩვენებელს, თუმცა მაინც ადეკვატურ დონეზეა. დასაქმების სტრუქტურა და ექსპორტის ბაზის სიმწირე კვლავ რჩება მთავარ გამოწვევებად. ამავდროულად, შესამჩნევად გაზრდილია ინფრასტრუქტურული პროექტების დაფინანსების ტემპი და მოცულობები სახელმწიფო ბიუჯეტიდან; დაწყებულია რამდენიმე მსხვილი საერთაშორისო საინვესტიციო პროექტი (ანაკლიის პორტი, ბაქო-ყარსის რკინიგზა, ნენსკრას ჰიდროელექტროსადგური და სხვა) და გატარებული საგადასახადო რეფორმის შედეგად მოსალოდნელია შიდა ინვესტიციების წახალისება, თუმცა აღნიშნული ფაქტორების გავლენა მიმდინარე წლის ბოლოდან და განსაკუთრებით მომდევნო წელს (წლებში) აისახება.

საგარეო ეკონომიკური ურთიერთობები

ევროკავშირის, თურქეთის, აზერბაიჯანის, რუსეთისა და სპარსეთის ყურის ქვეყნების ეკონომიკური ვითარება მნიშვნელოვნად აისახება საქართველოს ეკონომიკაზე ექსპორტის, ინვესტიციების, ტურიზმისა და უცხოეთიდან გადმორიცხვების მეშვეობით. ყველა ამ პარტნიორი ქვეყნების ეკონომიკები პრაქტიკულად 2017 წელს იწყებენ ეკონომიკური კრიზისისა და პოსტკრიზისული მდგომარეობიდან გამოსვლას.

ასე მაგალითად, 2017 წელს მოსალოდნელია რუსეთის ეკონომიკის ზრდა, მაშინ როდესაც გასული ორი წლის განმავლობაში ის მცირდებოდა; ანალოგიური ვითარებაა აზერბაიჯანში, თუმცა რუსეთისგან განსხვავებით მისი ეკონომიკა ვარდნას განაგრძობს, მაგრამ 2017 წლის შემცირების ტემპი ორჯერ ნაკლები იქნება 2016 წლის მაჩვენებელზე. მატულობს თურქეთის ეკონომიკის ზრდის ტემპიც. უცვლელი იქნება ევროს საზღვრებში ეკონომიკა, თუმცა მოსალოდნელია ცალკეული წამყვანი ეკონომიკების ზრდა.

ეკონომიკის ზრდაზე გავლენის სიძლიერის მიხედვით ერთ-ერთი მთავარი დარგი ვაჭრობაა, რომელსაც საქართველოს ეკონომიკის სტრუქტურაში წამყვანი ადგილი უჭირავს და ამავდროულად წარმოადგენს სავალუტო შემოდინების მთავარ არხს რეალურ სექტორში.

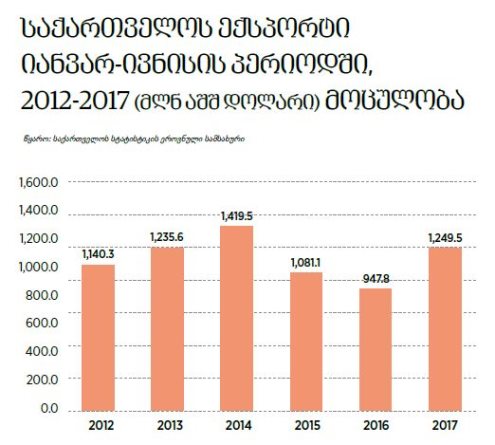

საქსტატის მიერ 13 ივლისს გამოქვეყნებული 2017 წლის პირველი ნახევრის წინასწარი შედეგების მიხედვით, 2017 წლის იანვარ-ივნისში საქართველოში საქონლით საგარეო სავაჭრო ბრუნვამ $4,829.9 მილიონი შეადგინა, რაც წინა წლის შესაბამისი პერიოდის მაჩვენებელზე 13.8%-ით მეტია. აქედან, ექსპორტი $1,249.5 მილიონი იყო (31.8 პროცენტით მეტი), ხოლო იმპორტი $3,580.3 მილიონი (8.6 პროცენტით მეტი). უარყოფითმა სავაჭრო ბალანსმა 2017 წლის იანვარ-ივნისში $2,330.8 მილიონი და საგარეო სავაჭრო ბრუნვის 48.3% პროცენტი შეადგინა.

ექსპორტის ზრდა ტრადიციული საექსპორტო კატეგორიების – სოფლის მეურნეობისა და მეტალების გაზრდილი გაყიდვების შედეგია, რაც, თავის მხრივ, უკავშირდება დადებით ეკონომიკურ დინამიკას ყველა ძირითად სავაჭრო პარტნიორ ქვეყანაში: ევროკავშირის ქვეყნებში, თურქეთში, აზერბაიჯანსა და რუსეთში, რასაც თან დაერთო უკანასკნელ წლებში მიღწეული თავისუფალი ვაჭრობის შეთანხმებებიც და სწრაფად მზარდი ახალი საექსპორტო დანიშნულება – ჩინეთი, ეს უკანასკნელი კი განსაკუთრებით მნიშვნელოვანია სოფლის მეურნეობის პროდუქციის რეალიზების ზრდის თვალსაზრისით, რაც შემდგომში აუცილებლად აისახება სოფლის მეურნეობაში ინვესტიციების ზრდაზე.

საგრძნობი მატება ფიქსირდება ტურიზმის კუთხით. საქართველოს ტურიზმის ეროვნული ადმინისტრაციის ინფორმაციით, 2017 წლის იანვარ-ივნისში საქართველოში საერთაშორისო ჩამოსვლების რაოდენობამ 2,996,170 ერთეული შეადგინა, რაც 13.4%-ით აღემატება გასული წლის იმავე პერიოდს. სულ ვიზიტებიდან 1,309,982 ვიზიტი 24 საათზე მეტხანს გაგრძელდა (29.1%-ით მატება გასული წლის შესაბამის პერიოდთან შედარებით). ხოლო შემომსვლელებში ტრადიციულად სჭარბობენ ოთხივე მეზობელი ქვეყნისა და ირანის მოქალაქეები.

დადებითი დინამიკაა ინვესტიციების მიმართულებით. 2017 წლის პირველ კვარტალში პირდაპირი უცხოური ინვესტიციების სახით ეკონომიკაში $403.3 მილიონი შემოვიდა, რაც გასული წლის ანალოგიურ მაჩვენებელს 4 პროცენტით აღემატება. აღსანიშნავია, რომ უცვლელი შიდა ფაქტორების პირობებში საინვესტიციო ნაკადების შემდგომი ზრდაა მოსალოდნელი, რაც დაკავშირებულია მსოფლიო ეკონომიკის ზრდის დადებით ტენდენციასთან, კრიზისის შემდგომ ყველაზე დაბალი ეკონომიკური ზრდის – 2016 წლის ნიშნულის შემდგომ სულ უფრო მეტი ქვეყნის ეკონომიკები იწყებენ ეკონომიკური ზრდის შედარებით მაღალ ტემპებზე გადასვლას. ეს გამოწვეულია აშშ-ის ეკონომიკური გაჯანსაღებით, ნავთობზე ფასების დასტაბილურებით და სხვა. მოსალოდნელია, რომ აღნიშნული ტრენდი საშუალოვადიან პერიოდში შენარჩუნდება, თუ მასზე რაიმე გაუთვალისწინებელი საერთაშორისო გეოპოლიტიკური პროცესი არ აისახა. ამასთანავე, უცხოური პირდაპირი ინვესტიციების ზრდაზე შესაძლებელია მძლავრი ეფექტი იქონიოს ბოლო პერიოდში საქართველო-ჩინეთის ეკონომიკური კავშირების გაძლიერებამ და ჩინეთის ექსპანსიურმა საგარეო საინვესტიციო პოლიტიკამ „ერთი სარტყელი, ერთი გზა“ სახელმწიფო პროგრამის ფარგლებში, რომელიც ისტორიული „აბრეშუმის გზის“ მონაწილე ქვეყნებში ჩინეთის ინვესტიციების ზრდას ითვალისწინებს.

გამოკვეთილად დადებითი ტენდენციაა საერთაშორისო ფულადი გზავნილების კუთხით. მიმდინარე წლის ხუთ თვეში წმინდა შემოდინებამ $433 მილიონი შეადგინა, რაც გასული წლის მონაცემს 24.2 პროცენტით აღემატება. გაუმჯობესდა ფულადი გზავნილების დივერსიფიკაცია, გაიზარდა ევროკავშირიდან და აშშ-დან გადმორიცხული გზავნილების წილი მთლიან გადმორიცხვებში. ამ ეკონომიკებში მიმდინარე პროცესებიდან გამომდინარე კი, შეგვიძლია ვივარაუდოთ, რომ მზარდი ტრენდი აუცილებლად შენარჩუნდება.

გეოპოლიტიკა

გასული წლები არ იყო საუკეთესო მთლიანად სამხრეთ კავკასიის ეკონომიკისათვის, რომელიც გარშემორტყმული აღმოჩნდა რეგიონალური პოლიტიკური და ეკონომიკური სირთულეებით.

რეგიონალურ ეკონომიკურ სირთულეებში მთავარი როლი ნავთობის ფასების ჩამოქცევამ ითამაშა, რაც უმწვავესად აისახა საქართველოს ორი მთავარი საგარეო ეკონომიკური პარტნიორის: აზერბაიჯანისა და რუსეთის ეკონომიკებზე და მძიმე ტვირთად დააწვა ცენტრალური აზიისა და სპარსეთის ყურის ქვეყნებს. აღნიშნულს კი თან დაერთო უკრაინა-რუსეთის სამხედრო დაპირისპირება და საომარი მოქმედებები ახლო აღმოსავლეთში. პრაქტიკულად ამ მოვლენებმა მოიცვა საქართველოს ყველა ძირითადი სავაჭრო-საინვესტიციო პარტნიორი, რისი შედეგებიც შესაბამისად აისახა საქართველოს ეკონომიკაზე 2015-2016 წლებში.

2017 წელს ნავთობის ფასები სტაბილურია, ხოლო რაც შეეხება რეგიონალურ კონფლიქტებს, მათი გააქტიურების რეალური საფრთხეები შემცირებულია. კერძოდ, ნაკლებად სავარაუდოა, რუსეთმა თავს უფლება მისცეს, გაამწვავოს უკრაინის კონფლიქტი საკუთარი ეკონომიკის რთული ვითარებიდან და დასავლეთის კრიტიკული განწყობიდან გამომდინარე. ასევე, სავარაუდოდ, გაგრძელდება ისლამური ხალიფატის შემდგომი დეზინტეგრაცია, რაც ახლო აღმოსავლეთში საომარ აქტივობას შეამცირებს; თუმცა აქვე აღსანიშნავია, რომ მატულობს ეთნიკურ ნიადაგზე ახალი კონფლიქტის გაღვივების ალბათობა ერაყი-სირია-თურქეთის ტერიტორიებზე, რაც შეიძლება კიდევ უფრო დიდ სამხედრო კონფლიქტში გადაიზარდოს.

ამასთან, დაძაბული რჩება თურქეთის შიდა პოლიტიკური ვითარებაც, თუმცა, როგორც ჩანს, რაიმე ესკალაციას 2017 წელს არ უნდა ველოდოთ.

მიმდინარე პოზიტიური გეოპოლიტიკური პროცესებიდან უდავოდ დადებით როლს ასრულებს საქართველო-ევროკავშირის მზარდი თანამშრომლობა, რაც გამოიხატა უვიზოდ მიმოსვლაში 2017 წელს და სულ მეტად აქტიურდება, ეს კი აუცილებლად დადებით გავლენას იქონიებს საქართველოში კონფლიქტების რისკების შემცირებაზე. ამავეს ემსახურება აშშ-ის თანამიმდევრული მხარდამჭერი პოლიტიკა, რომელიც რუსეთის შესაძლო აგრესიის მძლავრ შემაკავებელ ფაქტორს წარმოადგენს.

მთლიანობაში, საგარეო ეკონომიკური ფაქტორები დადებით გავლენას ახდენს საქართველოს ეკონომიკის ზრდაზე, საგარეო პოლიტიკური ვითარება სტაბილურდება რეგიონში, თუმცა მდგომარეობა ძალზე მყიფეა. თამამად შეიძლება ითქვას, რომ 2017 წელს საქართველო დაასრულებს დაბალი ეკონომიკური ზრდის პერიოდს და გადავა საშუალო ეკონომიკური ზრდის ტემპებზე, თუმცა მაღალი ეკონომიკური ზრდისთვის საჭირო კომპონენტების კონტურები ჯერ გამოკვეთილი არ არის და მის მისაღწევად შიდა რესურსების გააქტიურებაა საჭირო.