მსოფლიო ბანკმა ერთბაშად გააუმჯობესა მსოფლიოს და ჩვენი რეგიონის ეკონომიკური პროგნოზებიც. ამას ჩვენი ეროვნული ბანკიც ადასტურებს და მიზეზიც ხელისგულზეა: ნავთობის ფასების შედარებითი ზრდა, ევროკავშირში გაუმჯობესებული ეკონომიკური ვითარება, საერთაშორისო ბაზრებზე დაფინანსების პირობების გაუჯობესება საკმარისი გარემოებებია ადგილობრივი თუ საერთაშორისო ანალიტიკოსებისთვის ოპტიმისტური პროგნოზის დასადებად.

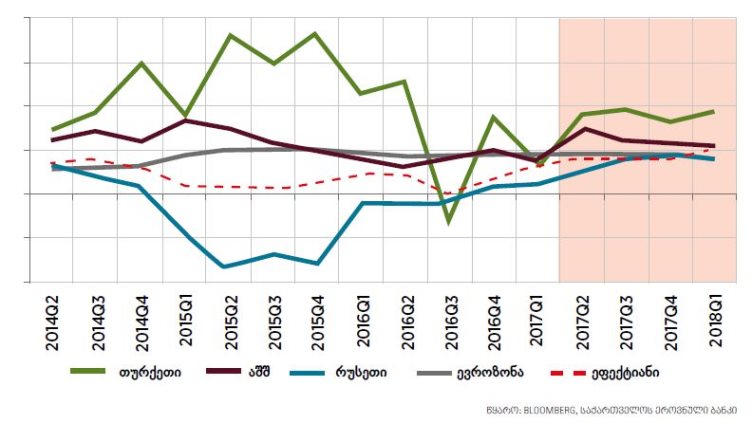

ბევრს ვსაუბრობთ, მაგრამ მოდი, შედარებით მარტივ ციფრებში შევხედოთ ჩვენს სამეზობლოს ანუ თურქეთს, აზერბაიჯანს, სომხეთსა და რუსეთს. სწორედ ამ ქვეყნებთან სავაჭრო ურთიერთობებია საქართველოს ეკონომიკის მდგომარეობის განმსაზღვრელი. მზარდია ეკონომიკური ურთიერთდამოკიდებულების დინამიკაც.

მაშ ასე, თურქეთი: იგი კვლავ ეცილება ჩრდილოელ მეზობელს საქართველოს #1 სავაჭრო პარტნიორის სტატუსს. წინა თვეში მეორე ადგილზეც გადაინაცვლა, თუმცა ახლა კვლავ ლიდერია. პოლიტიკური პროცესებიდან გამომდინარე, გაურკვევლობა თურქეთის ეკონომიკაზე კვლავ უარყოფით ზეგავლენას ახდენს -ისევ მაღალია ინფლაციის მაჩვენებელი. საერთაშორისო სავალუტო ფონდის პროგნოზის მიხედვით, 2017 წელს ინფლაცია თურქეთში 10% იქნება, ეკონომიკური ზრდა კი 2.5%, რაც ძირითადად ფისკალური სტიმულით და გაზრდილი ექსპორტით იქნება განპირობებული. უფრო ოპტიმისტურია მსოფლიო ბანკის პროგნოზი, რომლის მიხედვითაც, ეკონომიკური ზრდა 2017 წელს 3.5% იქნება, რაც 0.5%-ით მეტია იანვრის პროგნოზთან შედარებით.

რუსეთის ეკონომიკა განაგრძობს გაჯანსაღებას, რაც ნავთობის ფასების სტაბილიზაციის, ექსპორტისა და სამომხმარებლო მოთხოვნის ზრდის შედეგია. ფაქტია, ვითარების გადაწყობა მოხდება აშშ-ის ახალი სანქციების გამო, რომლებიც რუსეთის პრემიერმა ეკონომიკურ ომადაც მონათლა. რუსეთის ცენტრალური ბანკის მონაცემების მიხედვით, მაისში ეკონომიკურმა ზრდამ 1.5-1.6% შეადგინა, თუმცა რუსეთის ეკონომიკის გრძელვადიან პერიოდში ზრდა დამოკიდებული იქნება სტრუქტურული რეფორმების გატარებაზე, პროდუქტიულობისა და შრომის ბაზრის მოქნილობის გაზრდაზე. რაც ნაკლებად სავარაუდო და პერსპექტიულია ბევრი შიდა თუ საგარეო ფაქტორის გათვალისწინებით.

უკრაინა: ეკონომიკის გაუმჯობესების ტენდენციები შეინიშნება უკრაინაშიც. საერთაშორისო სავალუტო ფონდის შეფასებით, ზრდის მაჩვენებელი 2017 წელს 2%-ს გადააჭარბებს, ქვეყნის სავალუტო რეზერვები 17.6 მილიარდ დოლარამდე გაიზარდა და წლის ბოლომდე მოსალოდნელია ინფლაციის მაჩვენებლის 10-პროცენტიანი ნიშნულის ქვემოთ შემცირება. ქვეყანა ამ ყველაფერს მეტწილად სსფ-ის ტრანშებს უნდა უმადლოდეს. წელს გაჯანსაღების ნიშნები, და სხვა არაფერი, სამწუხაროდ, გამოიკვეთა აზერბაიჯანშიც. ნავთობის ფასების სტაბილიზაციასთან ერთად, პოზიტიური ტენდენცია იკვეთება არასანავთობო სექტორში. თუმცა მკაცრი მონეტარული და ფისკალური პოლიტიკა, საბანკო სისტემის სისუსტესთან ერთად, განაგრძობს უარყოფითი ზეგავლენის მოხდენას ეკონომიკურ ზრდაზე. საერთაშორისო სავალუტო ფონდის პროგნოზის მიხედვით, აზერბაიჯანში ინფლაცია 2017 წელს 10%, ხოლო ეკონომიკური ზრდა -1% იქნება.

სომხეთი: გაუმჯობესებულია ეკონომიკური აქტივობა. მნიშვნელოვანი ზრდა დაფიქსირდა მრეწველობის სექტორში, მაგრამ, მიუხედავად გაზრდილი მოთხოვნისა, დაბალი ინფლაცია შენარჩუნებულია. სომხეთის ცენტრალური ბანკის პროგნოზით, 2017 წლის მეორე ნახევრისთვის ინფლაცია დაუბრუნდება მიზნობრივ მაჩვენებელს. საერთაშორისო სავალუტო ფონდის პროგნოზით, 2017 წელს სომხეთში 2.9%-იანი ეკონომიკური ზრდაა მოსალოდნელი.

შედარებით მოკლედ და ლაკონიურად, ეს არის ამბავი ჩვენს სამეზობლოში და წამყვან სავაჭრო პარტნიორებთან ურთიერთობისა. საერთო ვითარება პოზიტიურია, რაც დადებით გავლენას ახდენს საქართველოს მაჩვენებლებზეც როგორც საერთო ეკონომიკური ზრდის, ასევე ექსპორტ-იმპორტის მიმართულებითაც. უდავოდ, მისასალმებელია ამ ფონზე ზრდის ლამის გაორმაგებული მაჩვენებელი, რაც აქვს საქართველოს მეზობლებთან შედარებით (სომხეთს თუ არ ჩავთვლით), თუმცა ისიც აღსანიშნავია, რომ რეალური პოზიტიური ცვლილება ან ეკონომიკური გარღვევის ნიშნებიც არ არის არც ექსპორტის სტრუქტურაში, რომელიც კვლავ მიიწერს რეექსპორტის მაჩვენებლებსაც და დიდად არც საგადამხდელო ბალანსის გაუმჯობესებით შეგვიძლია მოვიწონოთ თავი.

და ამ ყველაფრის ფონზე 2017 წელს 4%-იან ეკონომიკურ ზრდას რომ ასცდება სამშობლო -ამას ბევრი ადასტურებს. მართალია, სავალუტო ფონდისა და მსოფლიო ბანკის პროგნოზებით, ეკონომიკური ზრდა 3.5% იქნება, თუმცა ეს პროგნოზი მეტწილად გლობალური ეკონომიკური ზრდის ტენდენციების საერთო ანალიზიდან გამომდინარეობს და უკანასკნელი თვეების შედეგებს არ ითვალისწინებს. ზოგიერთი იმდენად ოპტიმისტურად არის განწყობილი (2017 წლის სასტარტო მაჩვენებლების გამო), რომ საქართველოს 5% და მეტი ნიშნულით ზრდას უწინასწარმეტყველებს. ამასობაში, საქართველომ Q2 ზრდის 4%-იანი მაჩვენებელი დადო, რამაც წლის პირველი ნახევარი 4.5%-ით დაასტაბილურა.

არ სჭირდება დიდი მათემატიკოსობა ან ეკონომისტობა, რომ დაინახო საქართველოს სტატისტიკური უპირატესობები მეზობელ ქვეყნებთან, ან გნებავთ რეგიონალურ ჭრილში.

თუმცა, TO BE CLEAR:

სახელმწიფო სამსახურში ვმუშაობდი მაშინ, როცა საქართველომ 2003 წელს ერთ-ერთი ყველაზე მაღალი, 11%-იანი ეკონომიკური ზრდა დაფიქსირდა. რატომ გავიხსენე ეს? მიუხედავად ასეთი მაღალი ეკონომიკური ზრდისა, სწორედ იმ წელს ვარდების რევოლუცია მოხდა. გახსოვთ 2006 ან 2007-ის ფანტასტიკური მაჩვენებელი 12.6 %? მერე რა? ამის შემდგომ იყო ომი ჩრდილოელ მეზობელთან და თითქმის 4%-იანი მინუსი ეკონომიკისა და რომ არა საერთაშორისო დახმარება, ეჭვი მაქვს, ეს ფინანსური დეფიბრილატორიც ზედმეტი იქნებოდა. დასკვნები თავად გააკეთეთ და შეეცადეთ, ეკონომიკას მხოლოდ GDP-ის თვალით არ შეხედოთ. სტრუქტურული სიჯანსაღე, მომჭირნე და გონივრული სახარჯო პოლიტიკა, ოპტიმალური და თამამი (სწორი გადაწყვეტილების მიღების უნარების მქონე) ბიუროკრატია არის მთავარი, რითაც პატარა საქართველოს შეუძლია, მსოფლიოსთვის თავის მოწონება გააგრძელოს და მყარად დადგეს.

დღეს, ჩავთვალოთ, რომ 2017 წლის ბოლო არის და საქართველომ მართლაც “დადო შედეგი” ანუ რეგიონალურ ჭრილში აჩვენა ყველაზე მაღალი, 4%-იანი ეკონომიკური ზრდა. და რას მივიღებთ:

საერთაშორისო სავალუტო ფონდის მიხედვით, 2016 წლის მონაცემებით, ევროკავშირის ყველაზე ღარიბი ქვეყანა ბულგარეთია. მისი მშპ ერთ სულ მოსახლეზე 7 091 დოლარს შეადგენს. თუკი ეკონომიკური ზრდა 4% იქნება, როგორც ეს ჩვენი მთავრობის ოპტიმისტურ გეგმაშია 2017 წლისთვის, მაშინ 66 წელი დაგვჭირდება, რათა ევროკავშირის ყველაზე ღარიბ ქვეყანას დავეწიოთ. თუ 2017 წლის ოპტიმისტური პროგნოზი საქართველოსთვის გამართლდა, ხოლო ევროკავშირის ყველა ქვეყანა ისევე განვითარდა, როგორც წელს, მაშინ პირველი საბერძნეთს დავეწევით, ასე 41 წელიწადში (მგონი, ესეც სიმბოლურია), მერე პორტუგალიასა და ხორვატიას, ასე, 57 წელიწადში, მერე ბულგარეთსა და იტალიას, 66-67 წელიწადში. ფინეთს 81 წელიწადში დავეწევით, ჩეხეთს საუკუნესა და 9 წელიწადში. შვედეთს კი ასე ექვსსაუკუნე-ნახევარში, უფრო ზუსტად 679 წელიწადში. ხოლო ირლანდიას ვერ დავეწევით ვერასოდეს! გავეშვათ ამაზე ფიქრსაც.

დავუშვათ, მონდომების შემთხვევაში, რომ საქართველოს აქვს 10%-იანი ეკონომიკური ზრდა ყოველ მომდევნო წელს (და არა 5%-იანი, როგორც აღვნიშნეთ ) და ევროკავშირის ქვეყნებს კი იმდენივე პროცენტი, რამდენითაც წელს გაიზარდნენ.

ამ შემთხვევაში ამჟამად ევროკავშირის უღარიბეს ბულგარეთს 10 წელიწადში დავეწევით, ერთ მოსახლეზე უმდიდრეს ლუქსემბურგს კი 55 წელიწადში. სწრაფად მზარდ ირლანდიას, რომელსაც 4%-იანი ზრდით ვერასოდეს დავეწეოდით, -64 წელიწადში. ფინეთს -29 წელიწადში, ჩეხეთს უფრო ცოტა ხანში -24 წელიწადში. ანუ ორნიშნა ზრდის პირობებში შანსი გვაქვს, ასე 20 წელიწადში საშუალო დასავლეთევროპულ ქვეყანაში ვიცხოვროთ.

მოდი, კიდევ ერთხელ, Repetitio est mater studiorum: 2003 წელს ჩვენ 11,1%-იანი ზრდა გვქონდა, 2007 წელს -რეკორდული 12.3%, 2005-06 წლებში ზრდა 10%-ს უახლოვდებოდა. ე.ი. ხომ შესაძლებელია, რომ 4%-ით არ ვიჩანჩალოთ საუკუნეების მანძილზე? ამოცანა ასეთია: ბიუროკრატიის დავიწყება და იტალიად ან ჩეხეთად, კიდევ 9 წელიწადში კი საფრანგეთად ქცევა, თუ 4%-ზე ბიუჯეტის ოპტიმისტურად დაგეგმვა, უაზრო სსიპებში და აიპებში ფულის ყრა?

სულ ეს მინდოდა.

ჯამში, რედაქციის წლის ნააზრევს მოვუყარე თავი.

ბედნიერი არდადეგები ყველას!

გიორგი ისაკაძე

Forbes Georgia-ს მთავარი რედაქტორი