კომპანიის წარმატება მის მიერ შექმნილი პროდუქტის ღირებულებაშია. რა ღირებულებას ქმნით მომხარებლისთვის, განსაზღვრავს რამდენად სტაბილურად ოპერირებს თქვენი ბიზნესი ბაზარზე ხანგრძლივი პერიოდის განმავლობაში.

პროდუქტზე ფასის დადების ბევრი მიდგომა არსებობს: მაგალითად, დანახარჯებზე დაფუძნებული ფასწარმოქმნა: როდესაც კომპანია მთლიანი ხარჯების გადანაწილებას აკეთებს წრმოებულ პროდუქტზე, ამატებს მოგების მარჟას და ასე იღებს ფასს, რომელიც მომხარებლემა უნდა გადაიხადოს. ამ მიდოგმას ერთი სერიოზული ნაკლი აქვს, საერთოდ არ ითვალისწინებს მომხარებლისთვის შექმნილ ღირებულებებას და შედეგად შეიძლება მიიღოთ პროდქუტი, რომლის კომერციალიზაცია ძალიან გაგიჭირდებათ.

ასეთი მიდგომა ფასდადგენის ფინანსური დეპარტამენტის პრეროგატივად იქცევა და გაყიდვები იძულებული არიან დაემორჩილონ დირექტივას, რომელსაც ფინანსური დეპარტამენტი აძლევს. სწორედ აქ წარმოიქმნება კონფილქტი ფინანსურ დაშვებასა და მარკეტინგულ ხედვას შორის. კლასიკური მარკეტინგის ძირითადი ამოცანა მომხმარებლის კმაყოფილების მოპოვება და შენარჩუნებაა. აღნიშნულ შემთხვევაში კი, რადგან მას მოქმედების არეალი შეზღუდული აქვს, იწყება ფასდაკლებების და მსგავსი აქციების კასკადი, რომელმაც შეიძლება კმაყოფილი მომხმარებელი შეგძინოთ და ბაზრის წილიც გაგიზარდოთ, თუმცა, საბოლოო ჯამში, კომპანიის მოგებინაობა დააზარალოს. ყველასთვის კარგად ცნობილი ეს კონფილქუტრი სიტუაცია ფინანსებსა და მარკეტინგს შორის მოძველებულ და არაეფექტურ მიდგომას წარმოადგენს. თანამედროვე ბიზნესის მართვა ურთერთშეთანხმებულ ქმედებებზე დგას, სადაც წამყვანი კოოპერაციაა და არა ინტერფუნქციონალური კონკურენცია.

ჩნდება კითხვა: როგორ უნდა მოხდეს კომპანიაში პროდუქტზე/სერვისზე ფასის დაწესება ისე, რომ მარკეტინგმაც თავის დანიშნულება შეასრულოს, ფინანსებმაც და საბოლოო ჯამში მივიღოთ მოგებიანი პროდუქტი, რომელიც კომპანიას მისცემს საშუალებას თავისი დანიშნულების ფარგლებში წარამტებული ფუნქციონირება გააგრძელოს?

ამ კითხვაზე პასუხის გაცემისთვის მნიშვნელოვანია, გვესმოდეს, რომ ფასწარმოქმნა არა ცალკეული ფუნქციონალური დეპარტემენტების პრეროგატივაა კომპანიაში, არამედ ეს არის სტრატეგიული გადაწყვეტილება, სადაც მთავარი დრაივი კომპანიის ბიზნეს მოდელში წარმოდგენილი ხედვაა, რომელიც ეყრდნობა შემდეგ მოცემულობას: რა ღირებულებას ვქმნით ჩვენ მომხარებლისთვის და რას გადაიხდის ის ამ ღირებულებაში. ამ შემთხევვაში სიმძიმის წერტილი მარკეტინგზე გადმოდის, ფინანსების ძირითადი ამოცანა კი ხარჯების ისეთი რეპოზიციონირება და ალოკაციაა, რომელიც ამ ღირებულების შექმნას მოემსახურება.

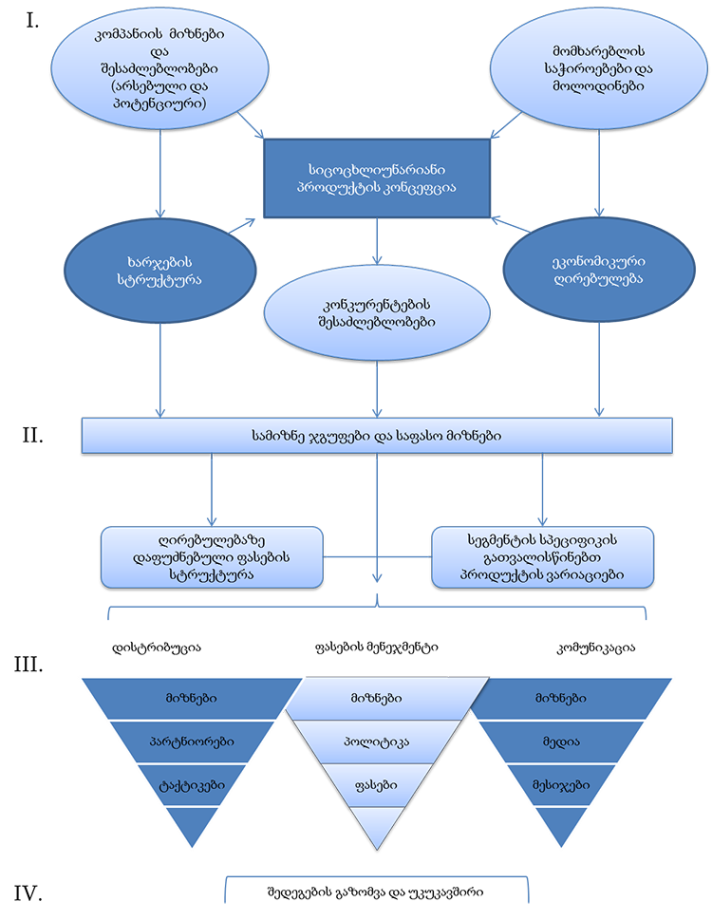

სტრატეგიული ფასდადგენა ეყრდნობა ინტეგრირებულ მიდგომას, რაშიც მთელი ორგანიზაციაა ჩართული და შესაბამისად ბიზნეს სტრატეგიაზე ახდენს გავლენას.

ეს პროცესი ოთხი ძირითადი მაილსთოუნისგან შედგება:

- პირველ რგიში მნიშვნელოვანია, რომ მოხდეს ინფრომაციული ინფუთების გენერირება.

- მეორე ეტაპზე ხდება ფასის სტრატეგიის შემუშავება.

- მესამე ეტაპის ამოცანაა ფასისმიერი გადაწყვეტილებების ტაქტიკური განნხორციელება.

- მეოთხე ეტაპი შეფასების და უკუკავშირის სტრატეგიულ ამოცანას ეთმობა. რისი მეშვეობითაც ეს პროცესი დინამიური ხდება.

დასკვნის სახით კიდევ ერთხელ უნდა აღვნიშნოთ, რომ ფასწარმოქმნის პროცესში ყველაზე მნიშვნელოვანია ისეთი სტრატეგიული გადაწყვეტილები, რომელიც უზრუნვეყოფს პროდუქტზე/სერვისზე მაქსიმალურ მომგებიანობას. ეს პირდაპირ არ უკავშირდება ბაზრის წილის ზრდას და მომხარებლის კმაყოფილებას. ეს არის უნარი, შექმნა ისეთი ღირებულება მომხარებლისთვის, სადაც ის მზად არის, გადაიხადოს აღნიშნული თანხა, რათა მიიღოს სასურველი და მასზე მორგებული პროდუქტი.

ლარისა პატარაია

"ვარ ბიზნეს კონსულტანტი..."

")

")