საქართველოს ბევრი პარადოქსი ახასიათებს. ერთ-ერთი, ჩემთვის ამოუხსნელი, სოციალურ თემატიკაზე პროტესტის ნაკლებობაა, როცა მთელი დამოუკიდებელი ისტორიის მანძილზე არც უმუშევრობის, არც სიღარიბის მაჩვენებლებში 15%-ზე უკეთესი შედეგი არ დაგვიდია (თავს ვერ ვიკავებ, არ ვახსენო 2000-იანების იაპონური დისტოპიური ტრილერი „სამეფო ბრძოლა“, რომელიც იხსნება სიტყვებით: „იაპონიაში უმუშევრობამ 15%-ს მიაღწია“. ფილმის შემქმნელებს ეს წინაპირობა საკმარისად მიაჩნიათ, რომ მშობლებმა შვილები სპეციალურ კუნძულზე ერთმანეთის დასახოცად გაგზავნონ და ამას რეალიტი-შოუს რეჟიმში უყურონ).

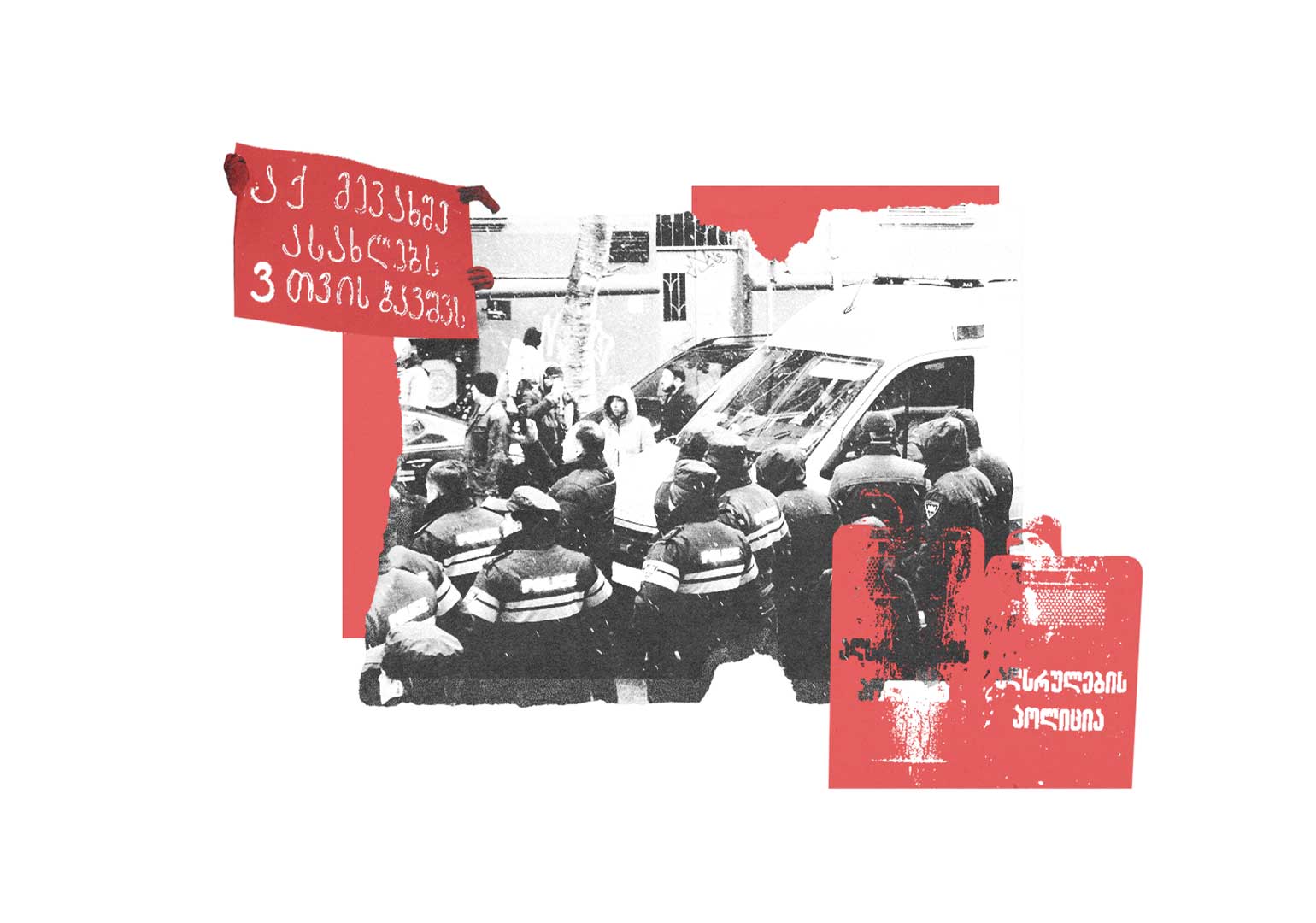

თუმცა არსებობს გამონაკლისები, რომლებიც წესს ამტკიცებს – პოლიტიკური პრობლემებით გამოწვეული პროტესტით „განებივრებულებმა“ გასულ თვეს სოციალური პრობლემებით გამოწვეული პროტესტიც ვიხილეთ. ვალის გადაუხდელობის გამო ოჯახის საცხოვრებლიდან გამოსახლებას აქციების სერია მოჰყვა, აღსრულების ბიუროს მანქანის დაზიანებას კი თსუ-ს პროფესორისა და ილიას უნივერსიტეტის დოქტორანტის, კაკო ჩიქობავას და გიორგი ხასაიას სისხლის სამართლის 3-დან 6 წლამდე მუხლით ციხეში გაშვება.

თსუ ადმინისტრაციისგან მოულოდნელი არ ყოფილა საკუთარი პროფესორის თუნდაც სიტყვიერ მხარდაჭერაზე უარი. დიდი ხანია, ჩემი პირველი „ალმა მატერის“ სამოქალაქო და აკადემიური პოზიციები მყიფეა. მის ადმინისტრაციას არასოდეს მიაჩნდა პრობლემად არც უნივერსიტეტის სუვერენიტეტი და თვითმმართველობა, არც ავტორიტეტული სამეცნიერო გამოცემებისგან სრულად იგნორირებული ან პლაგიატორი რექტორი. მეტად გამაღიზიანებელი იყო სოციალურ პოლიტიკაზე კვალიფიციური დისკუსიის ნაკლებობა სამოქალაქო სექტორსა და მედიაში, რომელიც პოლიტიკური მართლმსაჯულების წინააღმდეგ შედარებით ენაწყლიანია ხოლმე. ვფიქრობ, ეს სოციალური შინაარსების იდეური მიუღებლობითაც შეიძლება იყოს განპირობებული. სექტორის უდიდესი ნაწილი ხომ რევოლუციის შედეგად მოსული მკაფიო იდეოლოგიური ვექტორის მქონე ხელისუფლების ნაწილად მოგვევლინა, შემდეგ ზოგი კვლავ სამოქალაქო სექტორში დაბრუნდა, რამაც, ერთი მხრივ, სექტორის იდეური გაღარიბება, მეორე მხრივ კი დისკრედიტაცია გამოიწვია.

უმსჯელობა და რიგიდულ იდეოლოგიურ ბანაკებად დაყოფა საზოგადოებრივ ფრუსტრაციასა და ნდობის კრიზისს აღრმავებს, რასაც შემდგარ დემოკრატიებშიც კი ძალუძს ინსტიტუტების რღვევა და ეკონომიკური პოპულიზმის მოზღვავება (აქ მხოლოდ მემარცხენე რადიკალიზმს არ ვგულისხმობ) – პოლარიზაციისა და „კულტურული ომების“ დამანგრეველ შედეგს დასავლური ქვეყნების მაგალითზეც მკაფიოდ ვხედავთ. ამიტომ მნიშვნელოვნად მიმაჩნია, მიმდინარე მოვლენების ფონზე Forbes Georgia-ს რედაქტორის სვეტი მაგალითის მისაცემად გამოვიყენო – როგორც ჩვენი მედიისთვის, რომლისთვისაც პოლიტიკა ყველაფერია პოლისიმეიკინგის გარდა, ისე სამოქალაქო სექტორისთვის, რომელიც, ჩანს, წლების მანძილზე საკმაოდ დისტანცირდა საზოგადოების რიგითი წევრების წუხილებისგან. ამ სვეტით მინდა დავარღვიო მემარჯვენე სარედაქციო პოლიტიკის იდეოლოგიური ჩარჩოები და დაგპატიჟოთ მცდელობაზე, თავიდან ვიპოვოთ გადაკვეთის ცენტრი და სიმართლე, რომელიც, როგორც წესი, სადღაც შუაშია ხოლმე.

კონსენსუსის მისაღწევად ჯერ იმით უნდა დავიწყოთ, რაზეც უმრავლესობა ვთანხმდებით: საქართველოში გამოსახლებების პრაქტიკა ხშირად სრულიად ბარბაროსულია, პრევალენტობა – შემზარავი, ხელშეკრულებები, რომლებიც მათ წინ უძღვის – ხშირად თაღლითური. ახალი მონაცემების მოძიება ჭირს, თუმცა „საზოგადოება და ბანკების“ 2011-2019 წლის მონაცემებით, წელიწადში საშუალოდ დაახლოებით 2 ათასამდე ოჯახს ასახლებდნენ და დიდი წილი კერძო მევახშეებზე მოდიოდა. 2018- 2019 წლებში ეროვნულმა ბანკმა პასუხისმგებლობიანი დაკრედიტების პროგრამა აამუშავა, რომლის ფარგლებშიც, გარდა იმისა, რომ დადგინდა ყოველთვიურად სესხში გადასახდელი თანხის შეფარდება ყოველთვიურ გადასახადთან და სესხის 50%-იანი ჭერი, სავალდებულო გახდა სესხის გამცემი ყველა პირის რეგისტრაცია. აგრეთვე, მათთვისაც განისაზღვრა სესხის ვადები და პროცენტები გასესხებული თანხის ოდენობების მიხედვით. თუმცა სპორადულმა რეგულაციამ სასურველი შედეგი არ გამოიღო. ეროვნული ბანკის მონაცემებით, 2024 წლისთვის რეგისტრირებული სესხის გამცემი სუბიექტების ჩამონათვალი 300-ზე ნაკლებია და ქონების ხელში ჩაგდებაზე მომართულ, ე.წ. მტაცებელ გამსესხებლებს მიწისქვეშა ოპერირების ფართო ველი აქვთ.

გავრცელებული სქემაა ქონების გამარტივებულად ხელში ჩაგდება ნასყიდობის ხელშეკრულებების საშუალებით, რომლებიც მეტწილად 3-დან 6 თვემდე ფორმდება და რამდენიმე დღის ვადაგადაცილების შემთხვევაში გამოსახლება მხოლოდ გამსესხებლის ნებაზეა დამოკიდებული. „ადამიანის უფლებების სწავლებისა და მონიტორინგის ცენტრის“ მიერ 2020 წელს გამოკვლეული ყველა მსგავსი „ნასყიდობა გამოსყიდვის უფლებით“ მოიცავდა ქონების დათმობას მხოლოდ 6-დან 15 ათასი დოლარის სანაცვლოდ. პერიფერიულ რეგიონებში გამსესხებლები საშუალებას ტოვებდნენ, მაგალითად, 7 ათასი ლარის სანაცვლოდ გადაფორმებული საცხოვრებელი მსესხებელს 20 ათასი დოლარის (!) გადახდის შემდეგ უკან გამოესყიდა, თუმცა როცა თბილისის პრესტიჟულ უბნებზე მიდგებოდა საქმე, გამსესხებლები ასეთი „ხელგაშლილები“ აღარ იყვნენ.

როცა კრედიტორის უმთავრესი ინტერესია, დაეუფლოს ქონებას და ამისთვის მიმართავს არაეთიკურ, უსამართლო პრაქტიკებს შეცდომაში შემყვანი ან ექსპლუატაციური პირობებით, ეს მტაცებლობაა, რომლის ინსტიტუციონალიზაციასაც დამანგრეველი შედეგები მოჰყვება. მართალია, ზოგი უარყოფს „მტაცებლური სესხის“, როგორც კონცეფციის, არსებობას, ინფორმაციის ან ძალაუფლების ასიმეტრიებს, ეკონომიკის სტრუქტურულ ფაქტორებს და მსგავს სიტუაციებში ექსკლუზიურად მსხვერპლს ადანაშაულებს ფრაზით, როგორიცაა „თუ ვერ იხდიდა, არ უნდა ესესხა“. თუმცა უნდა ვაღიაროთ, ქვეყანაში, როგორიც საქართველოა, თავად ამ ფრაზის ავტორებსაც ჯანმრთელობის ერთი მნიშვნელოვანი პრობლემა შეიძლება აშორებდეთ ყველაფრის დაკარგვისა და სიღარიბის სპირალში აღმოჩენის რისკს, მიუხედავად იმისა, რამდენად განვითარებული აქვთ ფინანსური წიგნიერების უნარები და ძილის წინ რამდენ „ქაუჩს“ მოუსმინეს. აგრეთვე, მათ გაუჭირდებათ დაასახელონ თუნდაც ერთი განვითარებული საბაზრო ეკონომიკა, რომელსაც არ გააჩნია სპეციალური საკანონმდებლო ჩარჩო მსესხებლის დასაცავად. მაგალითად, აშშ-ში სხვადასხვა საშტატო ადგილობრივი რეგულაციების გარდა, მტაცებლური პრაქტიკებისგან მოქალაქეებს ფედერალური „გასესხების დროს სიმართლის თქმის აქტი“ (TILA), ე.წ. დოდ-ფრანკის აქტი და მომხმარებელთა ფინანსური დაცვის ბიურო (CFPB) იცავს. დიდ ბრიტანეთში იმავე მიზნობრიობით არსებობს FCA და სამომხმარებლო სესხის აქტი, რომელიც მსესხებელსა და გამსესხებელს შორის ურთიერთობაში სასამართლოს ჩართვას და მტაცებლური სესხის შემთხვევაში გამსესხებლის დასჯას ითვალისწინებს. ორივე ქვეყანაში ხელმისაწვდომია უფასო დახმარებისა და საკონსულტაციო სერვისები ცუდ მდგომარეობაში აღმოჩენილი მსესხებლისთვის.

საპირისპიროდ, ჩვენს სამართლებრივ გარემოში არ არსებობს პრაქტიკა და გაიდლაინები, რომლებიც ნასყიდობის ხელშეკრულების მსხვერპლის ქონებას რეალურ ფასზე რამდენიმეჯერ იაფად გასხვისებისგან დაიცავს. ამ დროს ევროკავშირს აქვს დირექტივა უსამართლო ხელშეკრულების პირობების წინააღმდეგ და ბევრი ევროპული ქვეყნის სასამართლო ხელშეკრულებას პირდაპირ ბათილად ცნობს, თუ ნასწყიდობის ფასსა და ქონების ღირებულებას შორის მკვეთრი შეუსაბამობაა.

მეტიც, თუკი დასავლურ პრაქტიკაში გამოსახლებისგან დაცვაში ყველა შესაძლო სამართლებრივი და სოციალური ინსტიტუციაა ჩართული, საქართველოში გამოსახლების საქმის სასამართლომდე მისვლაც კი პრობლემდება და მართლმსაჯულების რგოლი ხშირად სრულიად გამოთიშულია საქმიდან. გამოსახლების პროცედურის დასაწყებად საკმარისია, გამსესხებელმა რამდენიმე ლარად ღირებული „სააღსრულებლო ფურცელი“ მოიპოვოს ნებისმიერი ნოტარიუსის ბიუროდან, რომელსაც რამდენიმე ლარის სანაცვლოდ, კლავიატურაზე ფრჩხილების გამაღიზიანებელი კაკუნით, „ზედმეტი კითხვების გარეშე“ გამოწერენ. ამ პროცესის დაწყების საბოლოოდ, თაღლითობის მსხვერპლის ერთადერთი იმედი ისევ არაფორმალური მოლაპარაკებაგარიგებები და მიწისქვეშა სამყარო შეიძლება იყოს.

პოლიტიკის ინსტიტუციური შეუსაბამობების მიუხედავად, პრეტენზიების ერთ-ერთი მთავარი ადრესატი ეროვნული ბანკი აღმოჩნდა. სამოქალაქო სექტორის ზოგი წარმომადგენელი ეკონომიკურ სფეროს უცნაური ჰიპოთეზებით ხელდამშვენებული ესტუმრა და მტაცებლური დაკრედიტების პრაქტიკები ეროვნული ბანკის მონეტარულ პოლიტიკას, კერძოდ კი რეფინანსირების განაკვეთის ზრდას დაუკავშირა (ეს ნონსენსია, რეფინანსირების სესხების წილი კერძო ბანკების მიერ საერთო გასესხებული ჯამური თანხის 5%-ზე ნაკლებია და ამასთან, სესხების პროცენტი ბევრად მაღალიც ყოფილა, როცა თავად რეფინანსირების განაკვეთი ორჯერ დაბალი იყო). მეტად კვალიფიციური კრიტიკა იყო ლარიზაციის შემდეგ სესხების გაძვირების მაგალითის მოხმობა იმის საილუსტრაციოდ, რომ ეროვნული ბანკის ინტერვენცია მომხმარებლებისთვის ყოველთვის სასარგებლო არაა. თუმცა გაუგებარია, ა) როგორ შეიძლება ეს იყოს არგუმენტი სხვა რეგულაციის წინააღმდეგ; ბ) რატომ მიიჩნევა, რომ ამ რეფორმის მიზნად კერძო ბანკების დაკრედიტების პროცენტი და არა, მაგალითად, სავალუტო რისკების დაზღვევაა და გ) ვის შეეძლო დოლარებით ჯიბეებგატენილი რუსების მასობრივი ემიგრაციის განჭვრეტა ან საერთოდაც, რა ვიცით, რომ დოლარის გაძვირების ტრენდი ამით იმაზე ხანგრძლივად შეფერხდა, ვიდრე, მაგალითად, იპოთეკის ვადებია?

ეროვნულ ბანკს ბევრი პრობლემა აქვს (მათ შორის ერთ-ერთ უმთავრესზე, მის ინსტიტუციური დამოუკიდებლობის დეფიციტზე იხილეთ ეგნატე შამუგიას სვეტი ამავე ნომერში), თუმცა რადიკალური იდეოლოგიური დოგმების მიმდევრებს, რომელთაც მიაჩნიათ, რომ ამ ინსტიტუტის ანარქოკაპიტალისტურ სამსხვერპლოზე ზვარაკად შეწირვის გარეშე ვერ ვცხონდებით, მხედველობიდან რჩებათ მიწიერი რეალობა: რაც უფრო განვითარებულია ამა თუ იმ ქვეყნის ფინანსური ბაზრები, მით კომპლექსურია საკანონმდებლო ჩარჩო, რომელშიც აგენტები ოპერირებენ და პირიქით, რაც უფრო განუვითარებელია, მით უფრო დერეგულირებულია იგი. ეს ფაქტი ყველა იდიოტური რეგულაციის გასამართლებლად არ გამოდგება, თუმცა ჯამში, უფრო სასარგებლოა მაკროპრუდენციალურ პოლიტიკაზე აზრი ამ არასრულყოფილ ინსტიტუტს მოვკითხოთ, ვიდრე მხოლოდ დეპუტატების სავარძლებში კოხტად მოკალათებულ მევახშეებს (ზოგიერთ დეპუტატს, დეკლარაციის მიხედვით, 10 მილიონ დოლარზე მეტი აქვს გასესხებული).

როგორ მოვაგვაროთ გამოსახლებების მტკივნეული პრობლემა? – ამ კითხვაზე პასუხი ბევრად ღრმა კვლევას, დისკუსიას და მრავალშრიან პოლისიმეიკინგს საჭიროებს. სამაგიეროდ, ზუსტად ვიცი, როგორ ვერ მოვაგვარებთ ვერაფერს – იდეოლოგიური დოგმატების ნაჭუჭებში ჩაკეტვითა და დისკუსიაზე უარის თქმით; სამოქალაქო და სამთავრობო სექტორებს შორის მბრუნავი კარითა და „სხვისი ჭირი, ღობეს ჩხირით“; კაკო ჩიქობავას და გიორგი ხასაიას 3-დან 6 წლამდე პატიმრობით და პოლიტიკის სოციალური განზომილების უგულებელყოფით. რამდენადაც მნიშვნელოვანია ეკონომიკური თავისუფლება განვითარებისთვის, იმდენად შეუთავსებელია იგი პოლიტიკური მართლმსაჯულებით გაძლიერებულ სისტემასთან, რომელსაც შეუძლია რიგი კონფესიების საკუთრების უფლება შელახოს და ამავდროულად სხვებისთვის სტალინის ხატის დამცველ სვეტად აღიმართოს, ანაც თაღლითობის მსხვერპლის ნაცვლად, ჩვილიანი ოჯახის გამოსასახლებლად მათ ბინაში გაზის გამშვებს იცავდეს. ეკონომიკური თავისუფლების ინდექსში, რომლის მოწინავე ქვეყნების სიასაც ამავე ნომერში იხილავთ, საქართველო „სოციალისტურ“ ევროკავშირში შემავალი ქვეყნების 75%-ს ჩამორჩება. იდეოლოგიური დოგმატიკის ნაცვლად ამის მიზეზებში ჩაღრმავება პრიორიტეტების სწორად დახარისხებაში დაგვეხმარება.

შოთა დიღმელაშვილი

Forbes Georgia-ს მთავარი რედაქტორი.