უძრავი ქონების – საკუთარი საცხოვრებლის ფლობა სოციალური და ეკონომიკური დამოუკიდებლობის ერთ-ერთ საფუძველს წარმოადგენს.

ამ ბაზრის სიჯანსაღეს საქართველოს ეკონომიკისთვის უდიდესი მნიშვნელობა აქვს – მშენებლობის სექტორზე მთლიანი შიდა პროდუქტის 9.3%, ხოლო უძრავ ქონებასთან დაკავშირებულ ოპერაციებზე 7.4% მოდის. შესაბამისად, ეკონომიკის 16% პირდაპირ არის დამოკიდებული ამ სფეროს წარმატებაზე.

რამდენად ჯანსაღია უძრავი ქონების ბაზარი, რა გავლენა აქვს უძრავ ქონებაზე საბანკო თუ სამშენებლო რეგულაციებს, ან კიდევ რამდენად შეიძლება გაიზარდოს ბინების ფასი – ამ საკითხების შესახებ თიბისი ბანკის საკონსულტაციო ჯგუფმა, თიბისი კაპიტალმა ვრცელი ანალიტიკური ანგარიში მოამზადა.

2019 წლის პირველ კვარტალში თბილისის უძრავი ქონების ბაზრის ზრდა შეჩერდა. 2018 წელს საქართველოს უძრავი ქონების ბაზრის ღირებულებამ (დადებულმა ტრანზაქციებმა) რეკორდულ მოცულობას – 4,100,000,000 ლარს მიაღწია. ეს 2017 წელთან შედარებით 31%-ით მეტი იყო. გაყიდული ბინებისა და სახლების მთლიანმა ფართობმა 2,318,000 კვადრატული მეტრი, ხოლო მათმა რაოდენობამ 34,591 ბინა შეადგინა. 2018 წლის მდგომარეობით გაყიდვების 65% ახალ აშენებულ ბინებზე მოდის.

2019 წლის პირველ კვარტალში უძრავი ქონების ბაზარმა წარსულში არსებული ტრენდისგან გადაუხვია – ბაზარი, რომელიც გასული წლების განმავლობაში პირველ კვარტალში საშუალოდ 20-24%-ით იზრდებოდა, დღეს შეჩერებულია. 2019 წლის იანვრის გაყიდვები წინა წლის იანვართან შედარებით 6%-ით არის გაზრდილი, მცირე, 1%-იანი მატებაა თებერვალში, ხოლო მარტში 6% კლება ფიქსირდება. ამ მონაცემებზე დაყრდნობით, თიბისის მკვლევრები დასკვნების წინასწარ გამოტანას ნაადრევად მიიჩნევენ.

მთლიანობაში 2019 წლის პირველი კვარტალის განმავლობაში თბილისში 7,900 ბინა/სახლი გაიყიდა. ეს 2018 წლის ანალოგიურ პერიოდთან შედარებით 0.5%-ით ნაკლებია. კვლევაში ასევე შედის მიწის ნაკვეთებისა და სხვადასხვა დანიშნულების ობიექტების, მაგალითად, ავტოფარეხების გაყიდვები. საჯარო რეესტრის სტატისტიკა აჩვენებს, რომ თბილისში მიწებით ვაჭრობა პირველ კვარტალში 3%-ით შემცირდა, ავტოფარეხების გაყიდვები კი 26%-ით გაიზარდა. სხვა კატეგორიის სათავსოებისა და ფართების რეალიზაცია ასევე 3%-ით არის გაზრდილი.

გაყიდვების შემცირება მთელ ქვეყანაში არის შესამჩნევი, საქართველოს მასშტაბით პირველ კვარტალში 12,897 ბინა/სახლი გაიყიდა, რაც 2018 წლის პირველ კვარტალთან შედარებით 1.2%-ით ნაკლებია.

2019 წლის პირველ კვარტალში ახალაშენებული ბინების გაყიდვები გაიზარდა. სტატისტიკის მიხედვით, პირველ კვარტალში გაყიდული ბინების 61% ახალი აშენებული იყო, ამ კატეგორიის ბინების ჯამურმა რაოდენობამ 4,502 შეადგინა. ეს 2018 წლის პირველ კვარტალთან შედარებით 5.6 პროცენტული პუნქტით მეტია.

ძველი აშენებული ბინების გაყიდვები კი შემცირებულია. კვლევის მიხედვით, კლება ამ სეგმენტში მცირე ზომის ბინების გაყიდვის კლებით იყო განპირობებული.

კერძოდ კი 16%-ით არის შემცირებული 50 კვადრატულ მეტრზე მცირე მოცულობის ძველი ბინების გაყიდვები. 50-100 კვადრატული მეტრის ფართის ბინების გაყიდვები 5%-ით არის შემცირებული.

თიბისი კაპიტალის კვლევა საბანკო კრედიტებით უძრავი ქონების ბაზრის გარიგებების დაფინანსების კლებას აჩვენებს.

დოკუმენტის მიხედვით, თუ 2018 წლის პირველ კვარტალში ბაზარზე დადებული გარიგებების 40%-ზე მეტი ფინანსდებოდა იპოთეკური სესხებით, 2019 წლის პირველ კვარტალში ეს მაჩვენებელი 30%-ზე დაბლა არის დასული. კვლევის ავტორები ამას საბანკო რეგულაციის შედეგებსა და დეველოპერთა მხრიდან მის საპასუხოდ შიდა განვადებების სისტემების გააქტიურებას უკავშირებენ.

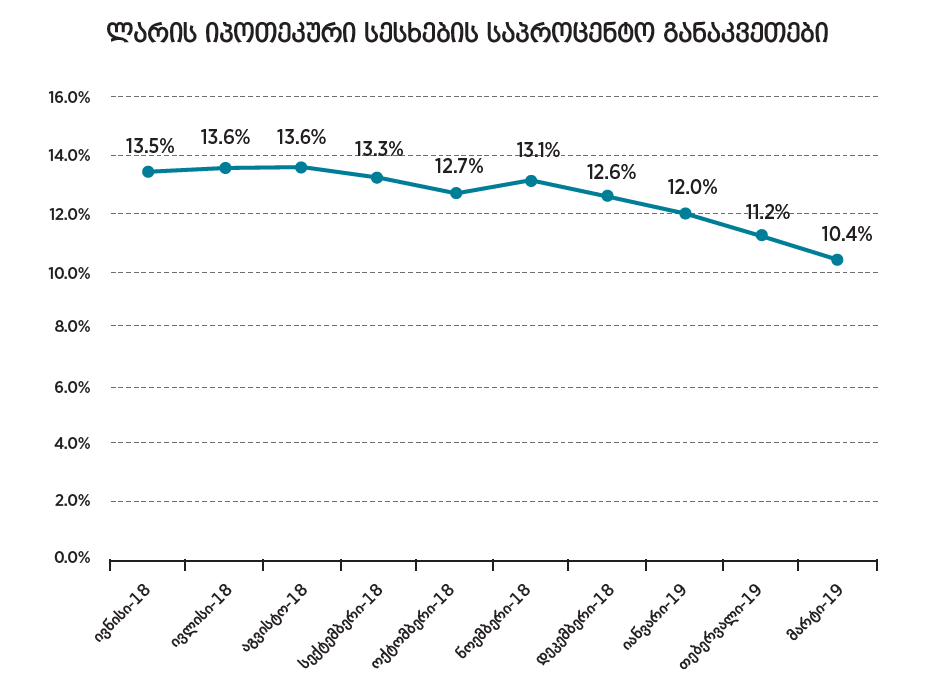

იპოთეკური ბაზრის სავალუტო შემადგენლობაში ცვლილებებია, რეგულაციურ მოთხოვნასთან ერთად, რაც 200,000 ლარამდე მოცულობის სავალუტო სესხების გაცემის აკრძალვას ითვალისწინებს, ლარის სესხების სტიმულირებას ხელი ეროვნულ ვალუტაში იპოთეკური სესხების საპროცენტო განაკვეთების შემცირებამაც შეუწყო ხელი.

ახალი რეგულაციის პირობებში, რამდენ ადამიანს შეუძლია იპოთეკის მეშვეობით ბინის ყიდვა?იპოთეკურ სესხებზე ხელმისაწვდომობის ზრდამ გასული წლების განმავლობაში ათასობით ადამიანს მისცა უძრავი ქონების შეძენის შესაძლებლობა, თიბისი კაპიტალის კვლევის მიხედვით, 2016-2018 წლებში იპოთეკური სესხების პორტფელი 31%-ით გაიზარდა.

თუმცა 2019 წლის იანვრიდან ძალაში შევიდა ახალი საბანკო რეგულაციები და ბანკებს მოქალაქეთა შემოსავლების დეტალური ანალიზის გარეშე სესხის გაცემა შეეზღუდათ. ამასთანავე, განისაზღვრა საშემოსავლო ჯგუფები და თითოეულისთვის დაწესდა სესხის მომსახურების მაქსიმალური კოეფიციენტი. დადგინდა ერთიანი ჭერიც – იპოთეკური სესხის ხანგრძლივობა არ უნდა აჭარბებდეს 15 წელს.

4 საშემოსავლო კატეგორია და მათთვის განსაზღვრული ლიმიტი ასეთია:

- თვეში 1000 ლარამდე შემოსავლის პირობებში, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 35%-ს (მაქსიმალური შემოსავლის შემთხვევაში 350 ლარს);

- თვეში 1000-2000 ლარამდე – შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 45%-ს (მაქსიმალური შემოსავლის შემთხვევაში 900 ლარს);

- თვეში 2000-4000 ლარამდე – შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 55%-ს (მაქსიმალური შემოსავლის შემთხვევაში 2200 ლარს);

- თვეში 4000 ლარზე მეტი – შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც თქვენი შემოსავლის 60%-ს არ აღემატება.

ამ რეგულაციების ამოქმედებამ შეამცირა მოქალაქეთა რაოდენობა, ვისაც პოტენციურად შეეძლება, აიღოს იპოთეკური სესხი.

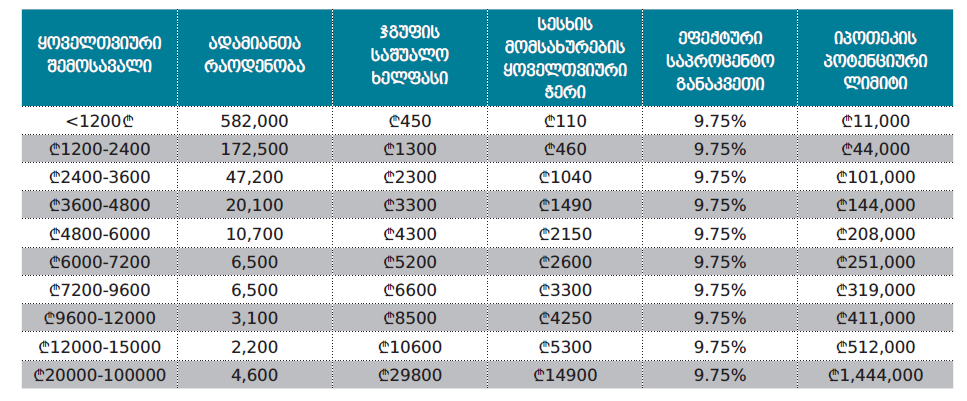

ვის შეუძლია დღეს იპოთეკური სესხით სარგებლობა: თიბისი კაპიტალმა საკუთარ კვლევაში ხელფასების ოფიციალურ სტატისტიკაზე დაყრდნობით გააკეთა მოდელირება, თუ რამდენმა ადამიანმა შეიძლება ისარგებლოს იპოთეკური სესხით. დათვლილია მაქსიმალური 15-წლიანი სესხის პირობებში.

ადამიანებისთვის, რომელთა დეკლარირებული შემოსავალიც დღეს 1200 ლარზე ნაკლებია, იპოთეკის პოტენციური ჭერი მხოლოდ და მხოლოდ ₾11,000 ლარია, რაც ნიშნავს, რომ მათთვის იპოთეკური სესხი ხელმისაწვდომი არაა.

იპოთეკური სესხი პრაქტიკულად მხოლოდ ₾2400-4800 ლარის შემოსავლის ჯგუფიდან ხდება ხელმისაწვდომი.

ვისშეუძლიადღესიპოთეკურისესხითსარგებლობა:

შოთა ტყეშელაშვილი

"ვარ BMG/Forbes-ის მიმომხილველი. მაინტერესებს ეკონომიკა და ტექნოლოგიები".