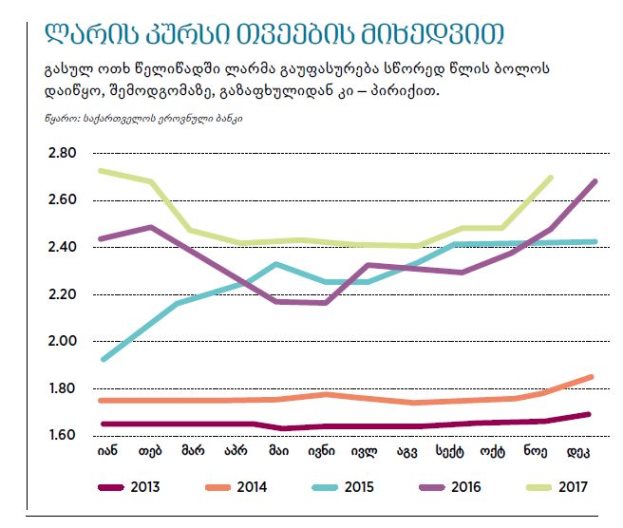

2014 წლის 19 ნოემბერს 1 აშშ დოლარი 1.76 ლარი ღირდა. მომდევნო დღეებში ლარმა მნიშვნელოვანი გაუფასურება დაიწყო და ბოლო სამ წელიწადში რამდენიმეჯერ გაიარა გაუფასურება-გამყარების პერიოდი. საბოლოო ჯამში, სამ წელიწადში დაახლოებით 54%-ით გაუფასურდა.

ლარის გაცვლით კურსს სავალუტო ბაზარზე ლარზე და დოლარზე მოთხოვნა-მიწოდება აყალიბებს. თავის მხრივ, მოთხოვნა-მიწოდებაზე ბევრი ფაქტორი მოქმედებს, მაგალითად: საგარეო ვაჭრობა, ტურიზმი და სხვა მომსახურებით ვაჭრობა, ფულადი გზავნილები, ინვესტიციები, სასესხო კაპიტალი, კურსის ცვლილების მოლოდინი, ვალუტებისადმი ნდობა, ქვეყნის ეკონომიკური ზრდა და ა.შ. 2014 წლის ბოლოს დაწყებული გაუფასურება ძირითადად საგარეო შოკით იყო გამოწვეული. რუსეთ-უკრაინის ომისა და ნავთობზე ფასების დაცემის გამო ჩვენს რეგიონში ეკონომიკური ვითარება საგრძნობლად გაუარესდა. ეს სწრაფადვე აისახა საქართველოს შემოსავლებზე.

2014 წლის ბოლოს საქართველოს ექსპორტმა შემცირება დაიწყო და ექსპორტის წლიური მაჩვენებელი, 2013 წლის ექსპორტთან შედარებით, 1.7%-ით შემცირდა, 2015 წელს ექსპორტი კიდევ 22.9%-ით შემცირდა, ხოლო 2016 წელს – 4.2%-ით. ჯამში, 2013 წელთან შედარებით, 2016 წელს ექსპორტი 800 მლნ დოლარით შემცირდა. 2014 წლის ბოლოს შემცირება დაიწყო საზღვარგარეთიდან ფულადმა გზავნილებმაც. 2015 წელს 400 მლნ დოლარით ნაკლები, ხოლო 2016 წელს 325 მლნ დოლარით ნაკლები ჩამოირიცხა, ვიდრე 2013 წელს. ჯამში, მხოლოდ ექსპორტისა და ფულადი გზავნილების შემცირებით, საქართველოს უცხოური ვალუტით შემოსავალმა 2015-2016 წლებში, წელიწადში 1 მილიარდი დოლარით მოიკლო. შემოსავლების ასეთი დონით შემცირებამ, გარკვეულმა აჟიოტაჟმა, ხელისუფლების მიერ პრობლემებზე აქცენტირების ნაცვლად ეროვნულ ბანკთან ბრძოლამ ლარის კურსის მნიშვნელოვანი რყევები გამოიწვია.

2016 წლის ბოლოს საქართველოს მთავრობამ და ეროვნულმა ბანკმა დაჩქარებული ლარიზაციის პროექტი წამოიწყეს, რომლის მიზანია, მომავალში ქვეყნის დოლარზე დამოკიდებულება შემცირდეს და ლარის გაუფასურების გამო მოსახლეობა მნიშვნელოვნად არ დაზარალდეს. ეს მოსახლეობამ აღიქვა მესიჯად, რომ მთავრობამ ლარი „მიატოვა“ და მხოლოდ გაუფასურების უარყოფითი შედეგების შემცირებაზე იქნება ორიენტირებული. ამას შედეგად მოჰყვა ის, რომ გასული წლის ბოლოს 1 დოლარის ფასი 2.78 ლარამდე გაიზარდა.

2017 წლიდან საქართველოს ექსპორტმა, ტურიზმმა და ფულადმა გზავნილებმა მნიშვნელოვანი ზრდა დაიწყო. იანვარ-ოქტომბერში ექსპორტი 29.5%-ით (501 მლნ დოლარით), ტურისტების რაოდენობა 28%-ით, ხოლო ფულადი გზავნილები 20%-ით (185 მლნ დოლარით) გაიზარდა. ის ფაქტორები, რომლებიც 2017 წლამდე ლარს აუფასურებდა, ახლა პირიქით, ლარის გამყარებას უნდა იწვევდეს. მაშინ რა ხდება ახლა? კვლავ რატომ უფასურდება ლარი? დღეს ამ კითხვაზე პასუხის გაცემა უფრო რთულია, ვიდრე 2015-2016 წლებში იყო. საკითხს ართულებს ისიც, რომ ამ ეტაპზე არ გვაქვს სრული ინფორმაცია, თუ რა ხდება ქვეყანაში უცხოური ვალუტის შემოსვლისა და ქვეყნიდან გასვლის მხრივ, ანუ როგორია დოლარზე მოთხოვნა.

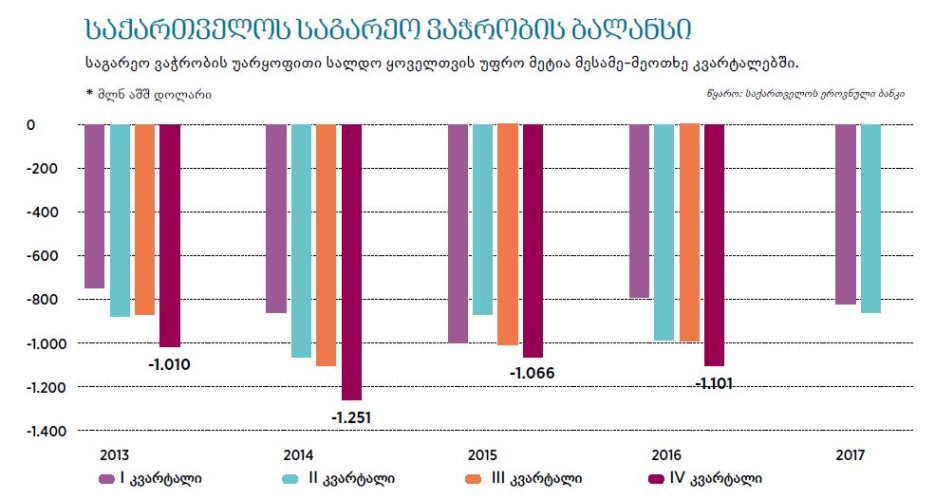

ქვეყნიდან უცხოური ვალუტის გასვლა-შემოსვლა საგადამხდელო ბალანსში აღირიცხება. დღეისათვის გამოქვეყნებული საგადამხდელო ბალანსი მხოლოდ 2017 წლის პირველ ნახევარს მოიცავს (პირველ ორ კვარტალს), ანუ ვიცით, რა ხდებოდა ივნისის ჩათვლით. მესამე კვარტალის ბალანსი დეკემბრის ბოლოს, მეოთხე კვარტალის ბალანსი კი მომავალი წლის მარტის ბოლოს გამოქვეყნდება. შესაბამისად, რა ხდება ახლა, ბოლო თვეებში, ამას საკმაოდ გვიან გავიგებთ. გასათვალისწინებელია კიდევ ერთი გარემოება: საგადამხდელო ბალანსი კვარტალურია და ვერც მომავალი წლის მარტის ბოლოს ვნახავთ კონკრეტულად ოქტომბერში, ნოემბერსა და დეკემბერში რა ხდებოდა.

სრული ინფორმაციის არარსებობა დიდ ადგილს უტოვებს სხვადასხვა ვარაუდს, მოსაზრებას და ხშირად „შეთქმულების თეორიების“ შექმნასაც კი უწყობს ხელს. ეს ვარაუდები და „შეთქმულების თეორიები“ კი მოსახლეობაში კურსის ცვლილების მოლოდინს ქმნის. თავის მხრივ, მოკლევადიან პერიოდში მოლოდინებს ლარის კურსზე მნიშვნელოვანი გავლენა აქვს. სწორედ მოლოდინების გაუარესებით (ანუ მოსახლეობაში ლარის გაუფასურების მოლოდინის არსებობით) ხსნის ძირითადად მთავრობა და ეროვნულ ბანკი ლარის ბოლოდროინდელ გაუფასურებას.

ის, რომ წლის ბოლოს მოსახლეობა ლარის გაუფასურებას მოელის, ეს ლოგიკური მოლოდინია. გასულ ოთხ წელიწადში (2013-2016) ლარმა გაუფასურება სწორედ წლის ბოლოს დაიწყო, შემოდგომაზე. გაზაფხულიდან კი პირიქით, ლარის გამყარების მოლოდინია და 2015, 2016, 2017 წლებში ასეც მოხდა, ამ პერიოდში ლარი გამყარდა.

შემოდგომაზე გაუფასურება და გაზაფხულიდან გამყარება კიდევ უფრო დიდი მასშტაბებით მოხდებოდა, რომ არა ეროვნულო ბანკის ჩარევები სავალუტო ბაზარზე. 2013 წლის ბოლოს დაწყებული ლარის გაუფასურების შესაჩერებლად ეროვნულმა ბანკმა 440 მლნ დოლარი გაყიდა (ანუ სავალუტო ბაზარს მიაწოდა დოლარი და ამოიღო ლარი, რაც ლარის გამყარებას უწყობს ხელს), 2014 წლის აგვისტოში კი პირიქით, 120 მლნ დოლარი შეისყიდა (ლარის გამყარების ტემპის შესანელებლად). 2014 წლის ბოლოს 80 მლნ დოლარი გაყიდა. 2015 წელს დოლარი არ შეუსყიდია, წლის ბოლოს 87 მლნ გაყიდა. 2016 წლის გაზაფხულ-ზაფხულზე 278 მლნ დოლარი შეისყიდა, ხოლო წლის ბოლოს 220 მლნ გაყიდა. 2017 წლის გაზაფხულ-ზაფხულზე 130 მლნ დოლარი შეისყიდა.

საინტერესოა ლარის კურსის მერყეობის ასეთი სეზონურობა მხოლოდ მოლოდინებმა განაპირობა, თუ მოლოდინები მხოლოდ პროცესს აძლიერებს. სიმართლე მეორე ვარიანტშია, მოლოდინები პროცესს აძლიერებს და კურსს აუფასურებს ან ამყარებს იმაზე მეტად, ვიდრე ეს მხოლოდ ეკონომიკური ფაქტორების ცვლილების შემთხვევაში მოხდებოდა.

საქართველოში უცხოური ვალუტის შემოსვლას და პირიქით, ვალუტის გასვლას გარკვეული სეზონურობა ახასიათებს. ამას ძირითადად ორი გარემოება განაპირობებს: 1. საგარეო ვაჭრობის უარყოფითი სალდო ყოველთვის უფრო მეტია მესამე-მეოთხე კვარტალებში, განსაკუთრებით – მეოთხე კვარტალში. ეს განპირობებულია იმით, რომ მეოთხე კვარტალში იმპორტის წლიური მაქსიმუმი ფიქსირდება. ნავთობპროდუქტებზე მოთხოვნის ზრდისა და სადღესასწაულო დღეების გამო იმპორტი იზრდება. 2. საქართველოს სავალუტო შემოსავლები მნიშვნელოვნად არის დამოკიდებული უცხოელი ტურისტებისგან მიღებულ თანხაზე. შემოსავლები განსაკუთრებით მაღალია ივლის-აგვისტოში და საგრძნობლად იკლებს ოქტომბერ-დეკემბერში.

2013-2016 წლების გამოცდილება უჩვენებს, რომ მე-4 კვარტალში საქართველოს საგარეო ვაჭრობის დეფიციტი მილიარდ დოლარს აჭარბებს და მე-3 კვარტალის დეფიციტს საშუალოდ 12%-ით, ხოლო მე-2 კვარტალის დეფიციტს 17%-ით აღემატება.

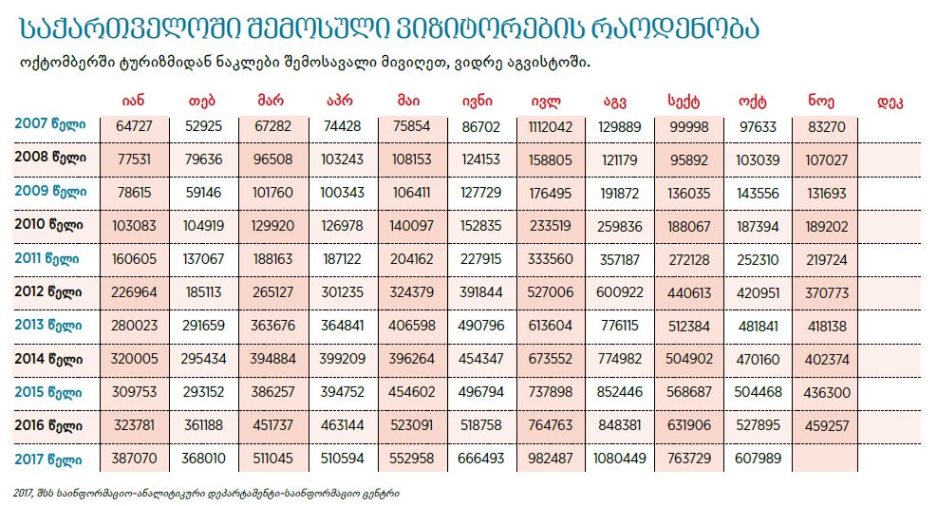

საქართველოში შემოსული ვიზიტორების რაოდენობა (მათ შორის ტურისტებად ითვლებიან ის პირები, რომლებიც საქართველოში 24 საათზე მეტხანს გაჩერდნენ) მაქსიმუმს აგვისტოში აღწევს და სექტემბრიდან სწრაფ კლებას იწყებს. ეს, ერთი მხრივ, განპირობებულია იმით, რომ აგვისტო შვებულებებისა და არდადეგების პერიოდია, მეორე მხრივ, საქართველოს აქვს საზღვაო კურორტები, რომლებზეც მნიშვნელოვანი მოთხოვნა ივლის-აგვისტოშია. მიმდინარე წლის აგვისტოში საქართველოში მილიონ ვიზიტორზე მეტი შემოვიდა, ხოლო ოქტომბერში – 608 ათასი, ანუ 44%-ით ნაკლები. 2016 წლის საგადამხდელო ბალანსის მიხედვით, ივლის-სექტემბერში ერთმა ვიზიტორმა საქართველოს საშუალოდ 364 დოლარის შემოსავალი მოუტანა, ხოლო ოქტომბერ-დეკემბერში – 327 დოლარის. შესაბამისად, თუ საორიენტაციოდ გასული წლის მაჩვენებლებს გამოვიყენებთ, გამოდის, რომ მიმდინარე წლის ოქტომბერში ტურიზმიდან მივიღეთ 194 მლნ დოლარით ნაკლები შემოსავალი, ვიდრე მიმდინარე წლის აგვისტოში. 194 მლნ დოლარი საქართველოს სავალუტო ბაზრისთვის მნიშვნელოვანი მოცულობის უცხოური ვალუტაა. ის ფაქტი, რომ წლევანდელ ოქტომბერს ვიზიტორების რაოდენობა 15%-ით მეტი იყო, ვიდრე გასული წლის ოქტომბერში, ლარის კურსის მოკლევადიანი რყევების ასახსნელად ბევრს არაფერს გვაძლევს. ტურიზმის ზრდის ტენდენცია ლარის კურსის გამყარებას გრძელვადიან პერსპექტივაში უწყობს ხელს, ისიც სხვა თანაბარ პირობებში, ანუ სხვაგან თუ გაუარესება არ გვექნება.

გაირკვა, რომ სრული ინფორმაციის არქონის მიუხედავად, შეგვიძლია გარკვეულწილად ავხსნათ, რამ უბიძგა ლარს გაუფასურებისკენ. ის, რომ ახლანდელი ეკონომიკური მაჩვენებლები უკეთესია, ვიდრე შარშან ამავე დროს, ბევრს არაფერს გვაძლევს ლარის კურსის მოკლევადიანი რყევების ასახსნელად. ჩვენ გვაინტერესებს, აგვისტოს მერე რა მოხდა ისეთი, რომ ლარი გაუფასურდა. რა ინფორმაციაც გვაქვს, იმაზე დაყრდნობით, პასუხი ძირითადად სეზონურ ფაქტორებშია, რაც ზემოთ დავწერეთ.

სეზონურ ფაქტორებს ემატება მოლოდინები. როდესაც მოსახლეობა ხედავს, რომ ლარის კურსმა თუნდაც 1-2 თეთრით გაუფასურება დაიწყო, გასული წლის გამოცდილებას იხსენებს და ფიქრობს, რომ იგივე განმეორდება. სხვა თანაბარ პირობებში იგივე ნამდვილად განმეორდება, მაგრამ ნეგატიური მოლოდინების გამო ლარის „მოშორება“, იმაზე მეტად აუფასურებს ლარს, ვიდრე სეზონური ფაქტორები გააუფასურებს. ეს „ზედმეტი“ გაუფასურება მოიხსნება გაზაფხულიდან, როცა მოსახლეობას, პირიქით, ლარის სწრაფად გამყარების მოლოდინი ექნება.

მოლოდინებზე დიდი გავლენა შეიძლება ჰქონდეს ხელისუფლებას, თუ მის სიტყვას ძალა ექნება და შესაბამის კომუნიკაციაში იქნება მოსახლეობასთან. თუმცა ამ მხრივ ბოლო წლებში ძალიან ცუდი სიტუაციაა. ლარის კურსის პროგნოზებს (არ არის აუცილებელი რიცხვის დასახელება) აკეთებს პარლამენტისა და მთავრობის ყველა წევრი, ვისაც კი ჰკითხავენ. პასუხები ყოველთვის დამაიმედებელია, მაგრამ, როდესაც დამაიმედებელი პასუხი ბევრჯერ არ გამართლდება, პოლიტიკოსის სიტყვას, მინიმუმ ლარის კურსთან დაკავშირებით, ფასი ეკარგება. უმჯობესია, მოსახლეობამ ყოველთვის ლარის გაუფასურების რეალური მიზეზები იცოდეს.

სავალუტო ბაზრის მეორე მხარე არის ქვეყანაში არსებული ლარის მასა (მოცულობა). ეროვნულ ბანკს ლარის მასის ცვლილებით ლარის კურსზე ირიბი გავლენის მოხდენა შეუძლია. აქ ძირითადად ასეთი სქემა მუშაობს: თუ მცირდება ლარის მასა, მცირდება მოთხოვნა პროდუქციაზე, ეს იწვევს იმპორტის შემცირებას, რაც აუმჯობესებს ჩვენს სავაჭრო ბალანსს და ლარის გაუფასურების მიმართულებით ზეწოლა მცირდება.

ბოლო ერთ წელიწადში ლარის მასა (ე.წ. M2 აგრეგატი, რომელიც მოიცავს ბანკებს გარეთ არსებულ ნაღდ ფულსა და ბანკებში ლარში განთავსებულ დეპოზიტებს) 21%-ით (1.3 მილიარდი ლარით) არის გაზრდილი, ხოლო აგვისტოს შემდეგ – 4%-ით. რამდენი უნდა იყოს ლარის მასა, დამოკიდებული არ არის ლარის კურსზე ან ლარის კურსის ცვლილების ტემპზე. ეროვნული ბანკი ლარის მასას არეგულირებს ქვეყნის ეკონომიკის სიდიდისა და ინფლაციის დონის მიხედვით. ლარის კურსის გაუფასურების გამო, მხოლოდ იმ შემთხვევაში შეამცირებს ლარის მასას, თუ ლარის გაუფასურება პროდუქციაზე ფასებს მნიშვნელოვნად ზრდის, ანუ ამაღლებს ინფლაციის ტემპს. მიუხედავად იმისა, რომ წლიური ინფლაციის დონე ეროვნული ბანკის მიზნობრივ მაჩვენებელზე, 4%-ზე, მაღალია, ეს მნიშვნელოვანწილად განპირობებულია წლის დასაწყისში საწვავზე და სიგარეტზე აქციზის გადასახადის ზრდით და არა ჭარბი ფულის მასით. აქედან გამომდინარე, ეროვნულმა ბანკმა ფულის მასის შემცირების გადაწყვეტილება არ მიიღო. თუმცა, ეროვნული ბანკის მონეტარული პოლიტიკის განაკვეთი 7%-ია (განაკვეთი, რომლითაც კომერციული ბანკები ეროვნული ბანკისგან ფულს სესხულობენ) და ისედაც საკმაოდ მაღალი მაჩვენებელია. 2013-2014 წლებში მონეტარული განაკვეთი საშუალოდ 4% იყო. განაკვეთის კიდევ უფრო ზრდა შეამცირებს ინფლაციის დონეს, თუმცა გააძვირებს სესხებს და შეაფერხებს ეკონომიკის დაკრედიტებას, რაც ქვეყნის ეკონომიკურ ზრდაზე უარყოფითად აისახება.

შემოდგომაზე მიმდინარე ეკონომიკურ პროცესებზე სრული ინფორმაცია თანდათანობით გამოქვეყნდება. მაგალითად, გავიგებთ, როგორ შეიცვალა ინვესტიციები და უცხოური კრედიტების (გადახდილი ვალებისა და ახალი სესხების სხვაობა) მოცულობა. თუ ინვესტიციებსა და კრედიტებში შემცირება იქნება, მაშინ კიდევ უფრო ნათელი გახდება, ისევ რატომ უფასურდება ლარი.

ლარის დღევანდელ კურსში სეზონური ფაქტორები მნიშვნელოვანწილად უკვე ასახულია. წლის ბოლომდე როგორ შეიცვლება ლარის კურსი, ეს უკვე დამოკიდებული იქნება მოლოდინების გაუარესება/გაუმჯობესებაზე და მთავრობის მხრიდან ფულის ხარჯვაზე. მთავრობას სახელმწიფო ბიუჯეტიდან წლის ბოლო დღეებში ბევრი ფულის ხარჯვა ახასიათებს. დეფიციტური ხარჯვა ლარის გაუფასურებას უწყობს ხელს, რადგან იმპორტს ასტიმულირებს. ასევე, უარყოფითი მოლოდინების შემთხვევაში, ბიუჯეტიდან გაცემული თანხის ნაწილი სავალუტო ბაზარზე ხვდება, მოსახლეობა დოლარს ყიდულობს.

თუ დეკემბერში ეროვნული ბანკი მონეტარულ პოლიტიკას გაამკაცრებს, ეს მოლოდინებზე მყისიერ ზეგავლენას იქონიებს, ხოლო მომავალი წლის დასაწყისიდან ლარის მასაზეც აისახება და სხვა თანაბარ პირობებში, ლარის გამყარებას შეუწყობს ხელს. თუმცა, ეს უნდა იყოს ინფლაციის შესამცირებლად საჭირო ხანმოკლე ინსტრუმენტი და გრძელვადიან პერიოდში მონეტარულ განაკვეთს შემცირების ტენდენცია უნდა ჰქონდეს.

ბესო ნამჩავაძე

ბესო ნამჩავაძეს აქვს 12-წლიანი სამუშაო გამოცდილება ეკონომიკაში, სახელმწიფო ფინანსების მენეჯმენტსა და კვლევებში. ის საერთაშორისო გამჭვირვალობა - საქართველოს უფროსი ანალიტიკოსია. კითხულობს ლექციებს თბილისის თავისუფალ უნივერსიტეტში.