სადაზღვევო საქმიანობა საფინანსო სექტორის ნაწილია, რომლის წილი დარგში მოკრძალებულია. საქართველოში ამჟამად 18 სადაზღვევო კომპანიაა. მათ შორის ბაზრის ყველაზე ახალი მონაწილე „ნიუ ვიჟენი დაზღვევაა“, რომელიც 2020 წლიდან არსებობს.

2021 წლის მდგომარეობით, სადაზღვევო კომპანიების აქტივების მოცულობამ 985.4 მლნ ლარი შეადგინა, რაც 2017-21 წლებში, წლიურად საშუალოდ 804.7 მლნ ლარი, მთლიანი შიდა პროდუქტის (მშპ) საშუალოდ 0.9% იყო. შედარებისთვის, ამავე პერიოდში კომერციული ბანკების აქტივები მშპ-ის საშუალოდ 56.2%-ს შეადგენს.

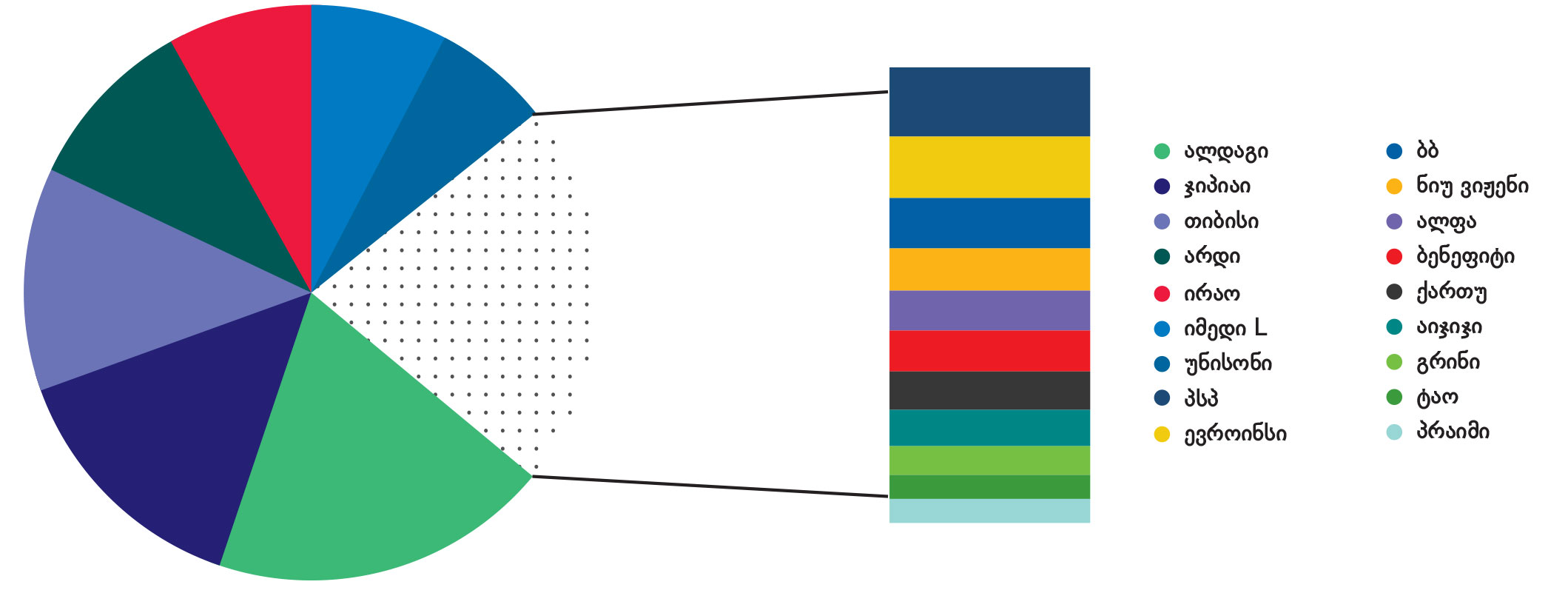

სადაზღვევო ბაზრის ძირითადი ნაწილი ოთხ კომპანიას უკავია, რომელთა წილი ½ -ს აღემატება. 2021 წლის მთლიან აქტივებში „ალდაგის“ წილი 18.7% იყო, ხოლო „ჯიპიაი ჰოლდინგის“ – 14.9%. ამ პერიოდში „თიბისი დაზღვევის“ წილმა 12.3% შეადგინა, რაც „არდი დაზღვევის“ შემთხვევაში 10.3%-ს აღწევს.

2021 წლის მდგომარეობით, სადაზღვევო კომპანიების მთლიანი კაპიტალის მოცულობა 324.1 მლნ ლარი იყო, მოგება კი – 48.1 მლნ ლარი. 2017-2021 წლებში სადაზღვევო სექტორის კაპიტალზე უკუგება საშუალოდ 17.6%-ია, რაც კომერციული ბანკების შემთხვევაში 18.7%-ია. პანდემიამდელ პერიოდში კი კომერციული ბანკების მოგებიანობა 3.2 პროცენტული პუნქტით უფრო მაღალი იყო, ვიდრე სადაზღვევო კომპანიების.

მთლიანი აქტივების განაწილება, 2021 (%)

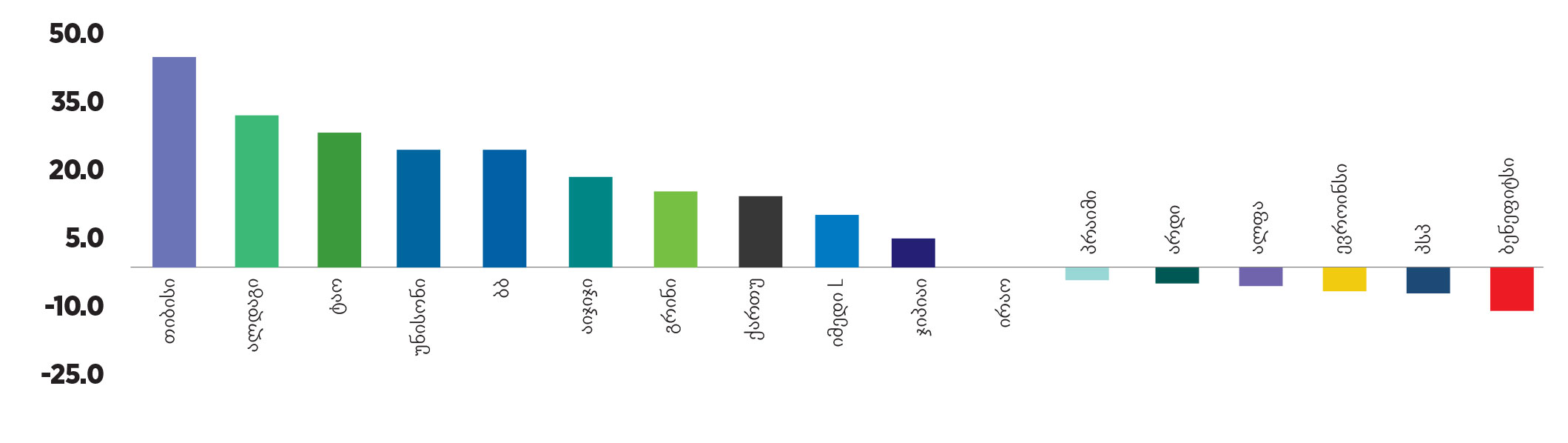

მოგების კაპიტალთან ფარდობა ასახავს კომპანიის მოგებიანობას. კერძოდ, აჩვენებს კომპანიაში ერთი ერთეული ინვესტიციის საშუალო უკუგებას. აღნიშნული მნიშვნელოვანი ინდიკატორია კომპანიის მოგებიანობის შესაფასებლად, რომელიც სხვადასხვა ინდუსტრიაში განსხვავებულია. საქართველოში წარმოდგენილი სადაზღვევო კომპანიების ხუთწლიანი პერიოდის კაპიტალზე უკუგების მაჩვენებელი ფართო დიაპაზონშია. აღნიშნული მაჩვენებლით რეიტინგის სათავეში „თიბისი დაზღვევაა“, რომლის უკუგების კოეფიციენტი საშუალოდ 45.1%-ია. ამავე პერიოდში რიგი კომპანიები ზარალშია. კაპიტალზე უკუგების უარყოფითი, 17.3%-იანი მაჩვენებლით, ბოლო ადგილს „გლობალ ბენეფიტს ჯორჯია“ იკავებს.

მოგება კაპიტალთან მიმართებით, 2017 – 2021 (%)

აქტივებზე უკუგება

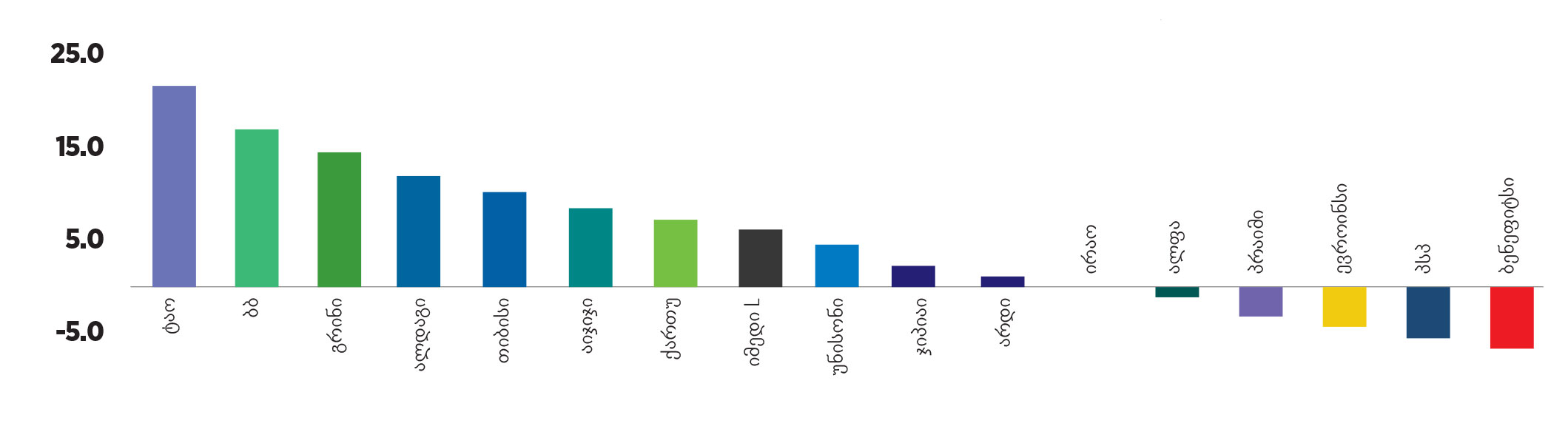

მოგებიანობის კიდევ ერთი ფართოდ გავრცელებული საზომი მოგების მთლიან აქტივებთან ფარდობაა. აღნიშნული კომპანიის მოგებიანობას მმართველობითი გადაწყვეტილებების ეფექტიანობის პერსპექტივიდან აფასებს. აქტივებზე უკუგების შემთხვევაში, კომპანიის მოგება შეფარდებულია არა მხოლოდ საკუთარ კაპიტალთან, არამედ ნასესხებ რესურსებთან (ვალდებულებებთან) მიმართებით. კაპიტალზე უკუგებისგან განსხვავებით, აქტივებზე უკუგების კოეფიციენტის მიხედვით, ლიდერების ნაწილში სურათი სახეცვლილია. ამ უკანასკნელის მაღალი მაჩვენებელი აქვთ კომპანიებს, რომელთა პროდუქტებს შორის ჯანმრთელობისა და სიცოცხლის დაზღვევა არ არის.

მოგება აქტივებთან მიმართებით, 2017 – 2021 (%)

მეთოდოლოგია

სადაზღვევო კომპანიების რეიტინგისთვის გამოყენებულია ხუთწლიანი პერიოდის, 2017-2021 წლების ფინანსური მაჩვენებელები, რომელთა წყარო საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახურის მონაცემები და ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის ანგარიშების პორტალში წარმოდგენილი ფინანსური და მმართველობითი ანგარიშგებებია.

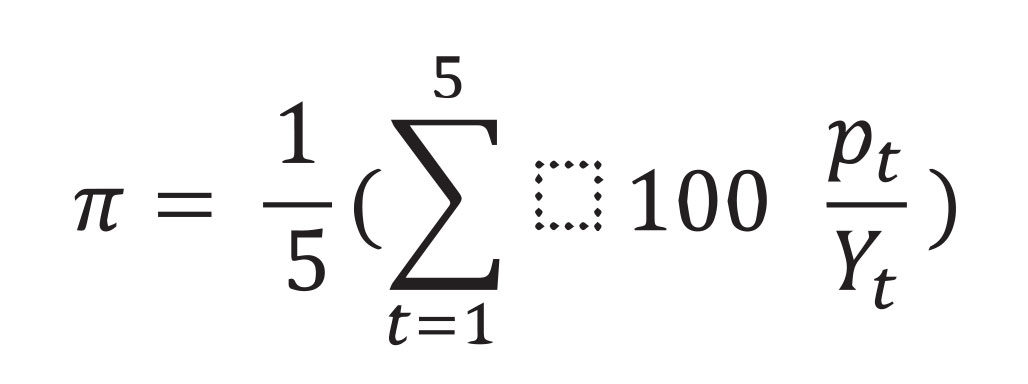

სადაზღვევო კომპანიების რეიტინგი მომზადებულია მოგებიანობის მიხედვით, ზოგადად, კომპანიების შეფასებისთვის ფართოდ გამოყენებული ორი პროპორციის საშუალებით. ფინანსური მაჩვენებლები საანგარიშო პერიოდის – ფისკალური წლის ბოლო პერიოდს მოიცავს. კომპანიების მოგება გაანგარიშებულია შემდეგი სახით:

სადაც t – დროის პერიოდია (2017-2021 წლების წლიური მაჩვენებელი), p – წლის მანძილზე მიღებული მოგება მოგების გადასახადებამდე. Y კი საანგარიშო წლის ბოლოს მთლიანი აქტივებისა და მთლიანი კაპიტალის მაჩვენებელი. π ასახავს მოცემულ ხუთწლიან პერიოდში კომპანიის საშუალო მოგებიანობას.