ბევრი ქვეყანა კერძო სექტორში კვლევისა და განვითარების წახალისების მიზნით, იყენებს ფისკალურ ინსტრუმენტებს. მაგალითად, ხშირად გამოყენებული მექანიზმებია საგადასახადო შეღავათები. ამგვარი შეღავათების ეკონომიკური გამართლება კერძო სექტორში კვლევისა და განვითარების სუბსიდირებას ეფუძნება, რადგან მიჩნეულია, რომ კვლევისა და განვითარებისგან მიღებული სოციალური სარგებელი უფრო მეტია, ვიდრე კერძო მოგება.

მოწინავე ეკონომიკებში კვლევისა და განვითარებისთვის უფრო მეტი იხარჯება, ვიდრე განვითარებად ქვეყნებში. ამ ხარჯებს კი ორივე – კერძო და საჯარო სექტორი გასწევს.

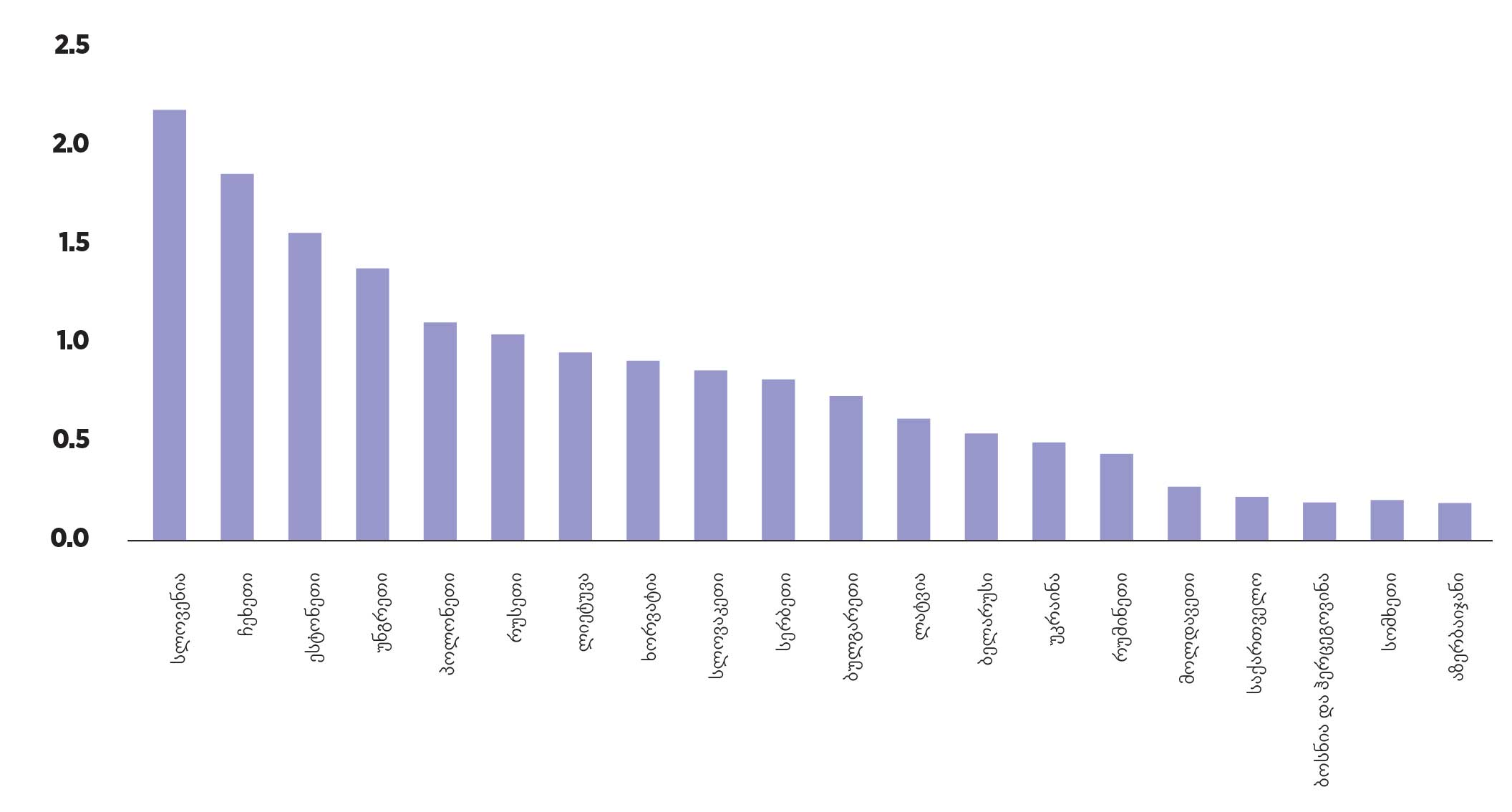

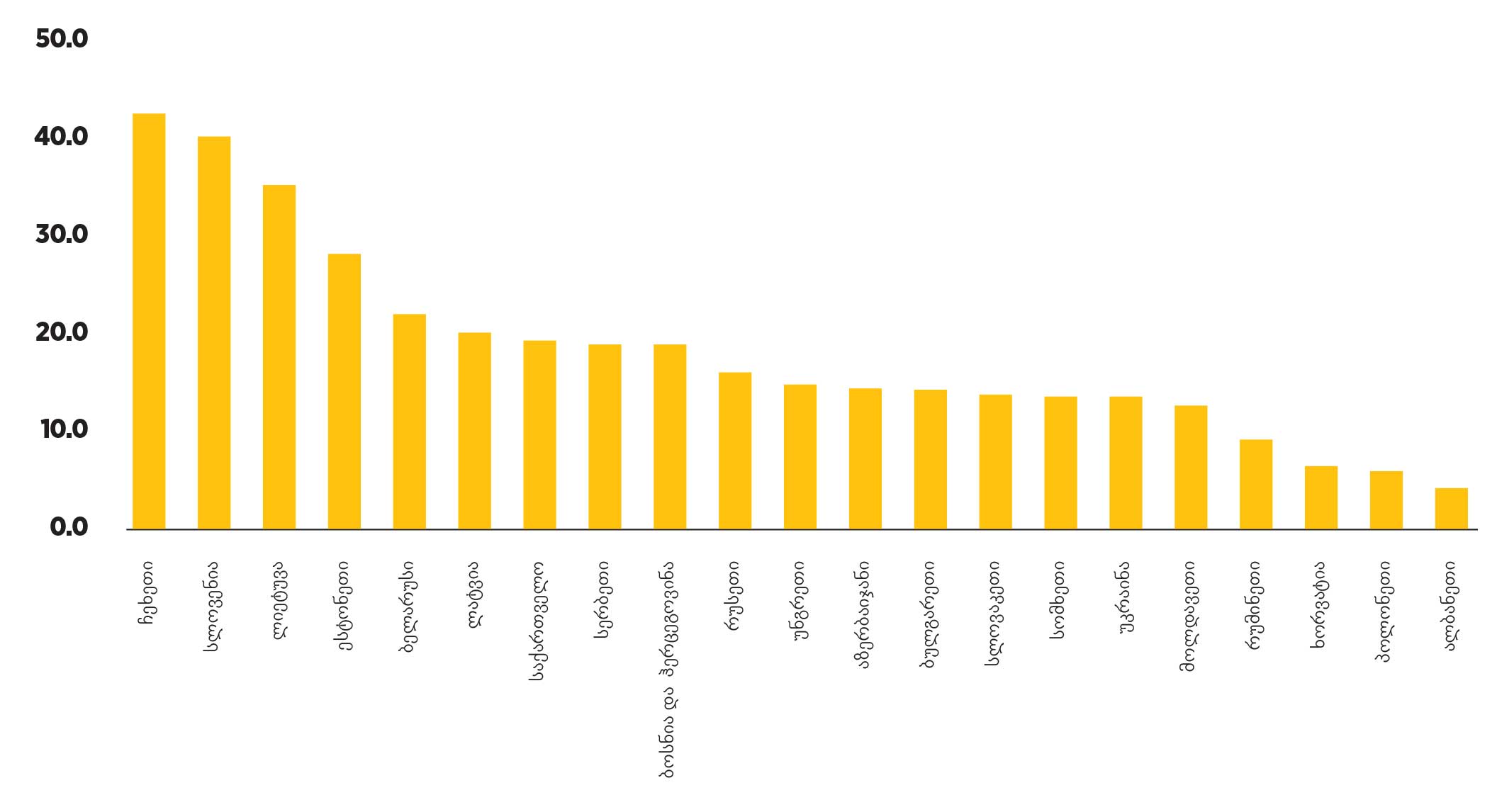

აღმოსავლეთ ევროპის რეგიონის ქვეყნებიდან კვლევისა და განვითარების მთლიანი დანახარჯების დონით სლოვენია გამოირჩევა. ბოლო ათწლეულში სლოვენიაში დახარჯული რესურსი მთლიანი შიდა პროდუქტის საშუალოდ 2.2% იყო. ასეთივე მაღალი, 1.9%-იანი მაჩვენებელია ჩეხეთში. ორივე ქვეყანაში კი ფირმების წილი, რომლებიც კვლევასა და განვითარებაში რესურსებს ხარჯავენ, დაახლოებით 40%-ია.

კვლევისა და განვითარების მთლიანი დანახარჯების ფარდობა მშპ-სთან (%)

რეგიონიდან ამგვარი ხარჯების დაბალი მაჩვენებლით სამხრეთ კავკასიის ქვეყნები გამოირჩევა. ბოლო ათწლიან პერიოდში, სომხეთში კვლევასა და განვითარებაზე დახარჯული რესურსები მთლიანი ეკონომიკის საშუალო 0.2% იყო, რაც აზერბაიჯანშიც იმავე ნიშნულზეა. აღნიშნულ ქვეყნებში ფირმების წილი, რომლებიც ამგვარ ხარჯებს გასწევენ, დაახლოებით 14%-ია.

ფირმების წილი, რომლებიც კვლევისა და განვითარებისთვის ხარჯავენ (%)

საქართველოშიც მეზობელი ქვეყნების მსგავსი სურათია. 2012-21 წლებში კვლევისა და განვითარებისთვის მთლიანად დახარჯული რესურსები ამავე პერიოდის მთლიანი შიდა პროდუქტის საშუალოდ 0.2% იყო. რაც შეეხება ფირმებს, რომლებიც კვლევისა და განვითარების ხარჯებს ითვალისწინებენ, საწარმოთა დაახლოებით 19%-ია.

მეთოდოლოგია

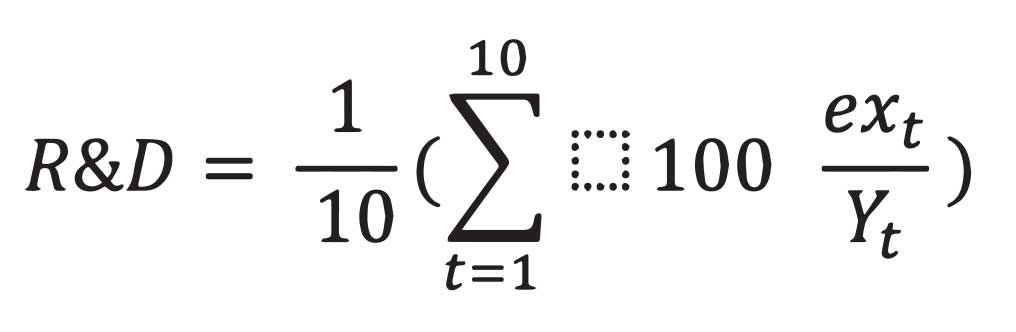

საქართველოს რეგიონად გაეროს აღმოსავლეთ ევროპის კლასიფიკაცით განსაზღვრული ქვეყნებია აღებული. მონაცემები მოპოვებულია მსოფლიო ბანკის ბაზიდან. კვლევისა და განვითარების მთლიანი დანახარჯების მთლიან შიდა პროდუქტთან ფარდობა გამოთვლილია შემდეგი სახით:

სადაც t – დროის პერიოდია (2012-2021 წლები), ex – წლის მანძილზე გაწეული კვლევისა და განვითარების მთლიანი (კერძო სამეწარმეო სექტორი, მთავრობა, უმაღლესი განათლების ინსტიტუტები და არამოგებიანი ორგანიზაციები) დანახარჯებია. Y კი საანგარიშო პერიოდში ნომინალური მთლიანი შიდა პროდუქტის ოდენობა. R&D ასახავს მოცემულ ათწლიან პერიოდში კვლევისა და განვითარების საშუალო ფარდობით მაჩვენებელს ეკონომიკასთან მიმართებით.

ფირმების წილი, რომლებიც კვლევისა და განვითარების დანახარჯებს გასწევენ, დაფუძნებულია მსოფლიო ბანკის მიერ საწარმოთა გამოკითხვის მონაცემებზე. ამ შემთხვევაში აღებულია ყველაზე ახლო წელი, როცა მონაცემი ხელმისაწვდომი იყო.