საბანკო სექტორი აკლიმატიზაციას უძლებს, საკრედიტო პოლიტიკას ცვლის, ახალ რეგულაციებს ერგება, რომელთა გადავადების შეთანხმებაზეც ზედამხედველი არ წამოვიდა.

ყველაზე მტკივნეული მსესხებლის ახალი კლასიფიკაცია გახდა. შემოსავლების დაუდასტურებლად ყველა ბანკი კრედიტს ვეღარ გასცემს. მოსალოდნელი ცვლილებებით ჯარიმა-საურავებზეც ლიმიტი დაწესდება, საიდანაც საბანკო სექტორს 2017 წელს H94 მლნ-ის არასაპროცენტო შემოსავლები აქვს მიღებული (2016 – H75.5 მლნ; +24.5%Y.Y).

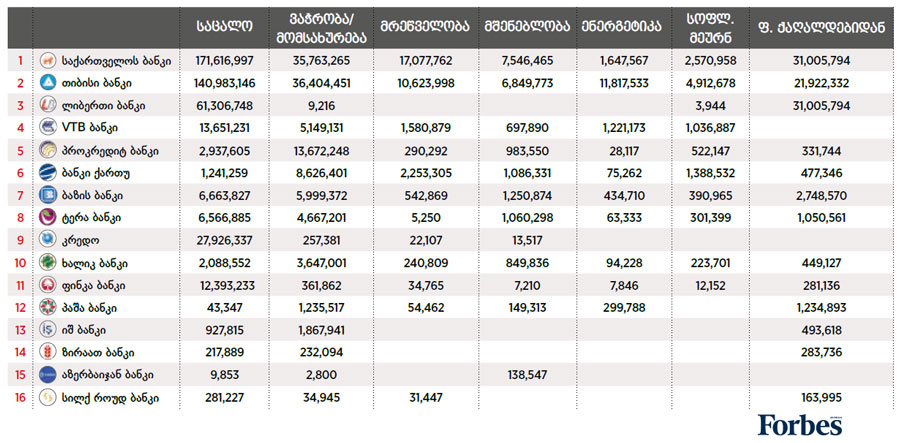

საპროცენტო შემოსავლებში (2017 -H3.583 მლრდ) კი ყველაზე მეტი – 44.2% საცალო დაკრედიტებიდან არის გენერირებული – H1.6 მლრდ (2016 – H1.3 მლრდ; 40.8%). ზრდა 2018 წელსაც შენარჩუნებულია, თუმცა ტემპი – შენელებული. საცალო დაკრედიტებიდან I კვარტალის (Q1/2018) შემოსავლები H226 მლნ-ს შეადგენს (Q1/2017 – H214 მლნ; +5.6%Y.Y).

კორპორაციულ სეგმენტში ყველაზე მიმზიდველი ტრადიციულად იმპორტის ოპერაციების დაფინანსებაა. დარგობრივ ჭრილში, ვაჭრობა/ მომსახურება წლების განმავლობაში ლიდერობდა, თუმცა წელს უკვე მრეწველობას გაუთანაბრდა.

მთავრობის გაცხადებული პოლიტიკით, სექტორულ დივერსიფიცირებასთან ერთად, ფიზიკური და იურიდიული პირების პორტფელებიც უნდა გათანაბრდეს. ბანკმა ბიზნესის დაფინანსებისთვის მეტი რისკიც უნდა აიღოს და მართოს კიდეც. სებ- ი საფინანსო ბაზარზე კეთილსინდისიერი კრედიტორის სტატუსს ამკვიდრებს.