თანამედროვე ეკონომიკური პოლიტიკისშემქმნელთა უმრავლესობის სრული ინტელექტუალური გაკოტრების ნიშნები მწვავედ მაშინ წარმოჩნდა, როცა, ამას წინათ, ევროპის ცენტრალური ბანკის (ECB) ბოსმა მარიო დრაგიმ მოულოდნელად განაცხადა, რომ ECB ბანკებისთვის იაფი სესხების ახალ რაუნდს წამოიწყებდა, რათა კონტინენტის დასუსტებული ეკონომიკების სტიმულირებისთვის შეეწყო ხელი.

იმედის გამაცრუებელი მონაცემების მიუხედავად, რომელიც უკვე ათწლეულებია, აჩვენებს, რომ ცენტრალურ ბანკებს არ შეუძლიათ, ეკონომიკური აქტივობის ტემპი ისე მართონ, როგორც ამას თერმოსტატი აკეთებს ოთახის ტემპერატურისთვის, პოლიტიკური და ეკონომიკური ლიდერები მაინც ჯიუტად მისდევენ ამ ილუზიურ იდეას. მსხვერპლად შეწირული კეთილდღეობის ხარჯი უშველებელია. ცენტრალური ბანკებისა და მათი პოლიტიკური პატრონების მიზანი სტაბილური ვალუტები რომ ყოფილიყო – და აშშ დოლარი ოქროზე რომ დარჩენილიყო მიბმული, – მსოფლიოს მატერიალური კეთილდღეობა ალბათ ორჯერ უფრო კარგ მდგომარეობაში იქნებოდა, ვიდრე დღეს არის.

ცენტრალური ბანკირები და ზედმეტად მრავალრიცხოვანი ეკონომისტები ვერ ითავისებენ ფუნდამენტურ ჭეშმარიტებას: ფული სიმდიდრე არ არის. დოლარის კუპიურათა უხვი ბეჭდვა თავისთავად ვერ შექმნის სიმდიდრეს. ეს უბრალოდ ნიშნავს, რომ ამ ქაღალდებით იმ პროდუქტის შეძენას შეძლებ, რომელიც ვიღაც სხვამ შექმნა. გამყიდველი ამ ქაღალდებს იმიტომ იღებს, რომ მათი საშუალებით შეუძლია, რაც უნდა, ის იყიდოს, სხვა სიტყვებით, შეუძლია, სხვის მიერ შექმნილი პროდუქტი ან სერვისი შეიძინოს.

ფული არის უფლება არა რამე კონკრეტულზე, როგორიცაა, ვთქვათ, ქურთუკი, არამედ ნებისმიერ რამეზე, რაც ბაზარზე გასაყიდად არის გამოტანილი. ფული საშუალებას გვაძლევს, ჩვენი შრომა ან საქონელი სხვა რამეებში გადავცვალოთ, რაც გვსურს ან გვჭირდება. ფული, ფაქტობრივად, ქვითარია იმ საქონლისა და სერვისების ღირებულებისთვის, რომელთაც ვქმნით და რომელთა გაყიდვაც შეიძლება, მოგვინდეს.

ამიტომაა ფულის გაყალბება უკანონობა. თუ $100-ის კუპიურას დაბეჭდავ და რაღაცის შესაძენად გამოიყენებ, გამოდის, რომ ამ რაღაცას იპარავ, ვინაიდან ყალბი “ბენჯამენი” არ გახლდათ იმ პროდუქტის შედეგი, რომელიც რეალურად დამზადდა. როცა მთავრობები ფულის ჭარბად ბეჭდვით არიან დაკავებულები, შედეგად ინფლაციას ვიღებთ, ეს კი იგივეა, რაც უსამართლო, არაგამჭვირვალე გადასახადი.

სწორედ ეს არის მიზეზი, რომ ის, რაც დღეს მონეტარული პოლიტიკის სიბრძნედ მიიჩნევა, მნიშვნელოვნად უფრო საზიანოა, ვიდრე ძროხების შებერილობა და გაზები, კატასტროფათა უარგუმენტოდ წინასწარმეტყველ მომრავლებულ პოლიტიკოსებს რომ აწუხებთ. ცენტრალური ბანკები და მთავრობები არ ქმნიან რესურსებს. ისინი ჩვენგან იღებენ რესურსებს საკუთარი მიზნებისთვის. აბსურდია, ჩათვალო, რომ ECB-ისგან წამოსული ფუჭი საბანკო სტიმულის მორიგი რაუნდი ევროპას მდგრად განვითარებამდე მიიყვანს.

მოდი, ისტორიას გადავხედოთ. ის, რამაც მეორე მსოფლიო ომის შემდგომ ევროპაში, განსაკუთრებით კი გერმანიასა და იაპონიაში, დიდი ბუმი გამოიწვია, სტაბილური ფული და გონივრული გადასახადები იყო. მეორე მხრივ, ბრიტანეთი ჩამორჩა, რადგან მარგარეტ თეტჩერის მოსვლამდე, თავი ქრონიკულად სუსტი გირვანქა სტერლინგითა და ცაში ავარდნილი საგადასახადო ტარიფებით დაიკოჭლა.

ფედერალური რეზერვი გამუდმებით ცდილობდა 1970-იანებში აშშ- ის ეკონომიკის სტიმულირებას “მოშვებული ფულის” პოლიტიკის წარმოებით, შედეგი კი საზიზღარი ინფლაციისა და სტაგნაციის თაობა გახლდათ.

და კვლავ, 2000-იანების დასაწყისში, ხაზინის დეპარტამენტის მიერ შეგულიანებულმა ჩვენმა ცენტრალურმა ბანკმა დაასუსტა დოლარი, რამაც 2008-09 წლების ფიასკომდე მიგვიყვანა. 2008-ის შემოდგომის მყისიერი პანიკის შემდეგ ცენტრალური რეზერვი ე.წ. რაოდენობრივ შემსუბუქებაში ჩაერთო და საკუთარი პორტფოლიო ხაზინის ობლიგაციებითა და იპოთეკებით გაძეძგა. შედეგი ამერიკის ისტორიაში ყველაზე ცუდი ეკონომიკური გამოჯანსაღება იყო მკვეთრი ვარდნის შემდეგ.

მთავარ ხელშემშლელ საკითხზე მოგახსენებთ: რაოდენობრივი შემსუბუქების პირობებში, ფედერალურმა რეზერვმა პრაქტიკულად $4 ტრილიონი ჩაიგდო ხელში სააქციო კაპიტალის სახით კერძო სექტორისაგან. ფულის ამგვარი მიტაცებისა და იმ რეგულაციების კომბინაციამ, რომლებიც ბანკებს სესხების მცირე და ახალ ბიზნესებზე გაცემას უკიდურესად უძვირებდა, დაასახიჩრა საკრედიტო ბაზრები და ეკონომიკა გაგუდა. ესეც თქვენი სტიმული!

რამდენიმე დესტრუქციულ მითს უნდა გავუსწოროთ თვალი.

• ეკონომიკების “გადახურება” არ ხდება. ფედერალური რეზერვის საქმე არ არის ეკონომიკის წახალისება მაშინ, როდესაც ის სწრაფად იზრდება. ერთადერთი ვარიანტი, როცა კეთილდღეობა ეჭვმიტანილად უნდა ვაქციოთ, ისაა, როცა მისი ხელოვნური შექმნა ხდება დოლარის გაიაფებით, როგორც ეს ხშირად ხდებოდა 1970-იანებში და 2008-09-ის ეკონომიკური კატასტროფის წინმსწრებ წლებში. სხვა მხრივ, შეეშვით ბაზრებს. ისინი სწრაფად მოახდენენ ნებისმიერი ნამატის კორექტირებას.

• ფასების კონტროლი სესხის აღების ხარჯებზე არ მუშაობს. თვით კონსერვატორებიც კი ტყუვდებიან მცდარი მოსაზრებით, რომ ცენტრალურმა ბანკებმა სესხის აღების ხარჯების კონტროლი უნდა სცადონ. ეკონომისტთა უმეტესობამ იცის, რომ ქირის საფასურის კონტროლი ბაზრებს ამახინჯებს. პროცენტი “ქირის საფასურია”, რომელსაც სესხის ასაღებად იხდი. მუშაობის ნება საკუთრივ ბაზრებს უნდა მისცეთ და არა ცენტრალურ ბანკს, თავისი გეგმებითურთ.

• მონეტარული პოლიტიკა ვერ დაძლევს ეკონომიკური პროგრესის წინაშე მდგარ არამონეტარულ სტრუქტურულ ბარიერებს. ამ ბარიერთაგან ყველაზე პრობლემური მაღალი გადასახადები და ჭარბი რეგულაციებია.

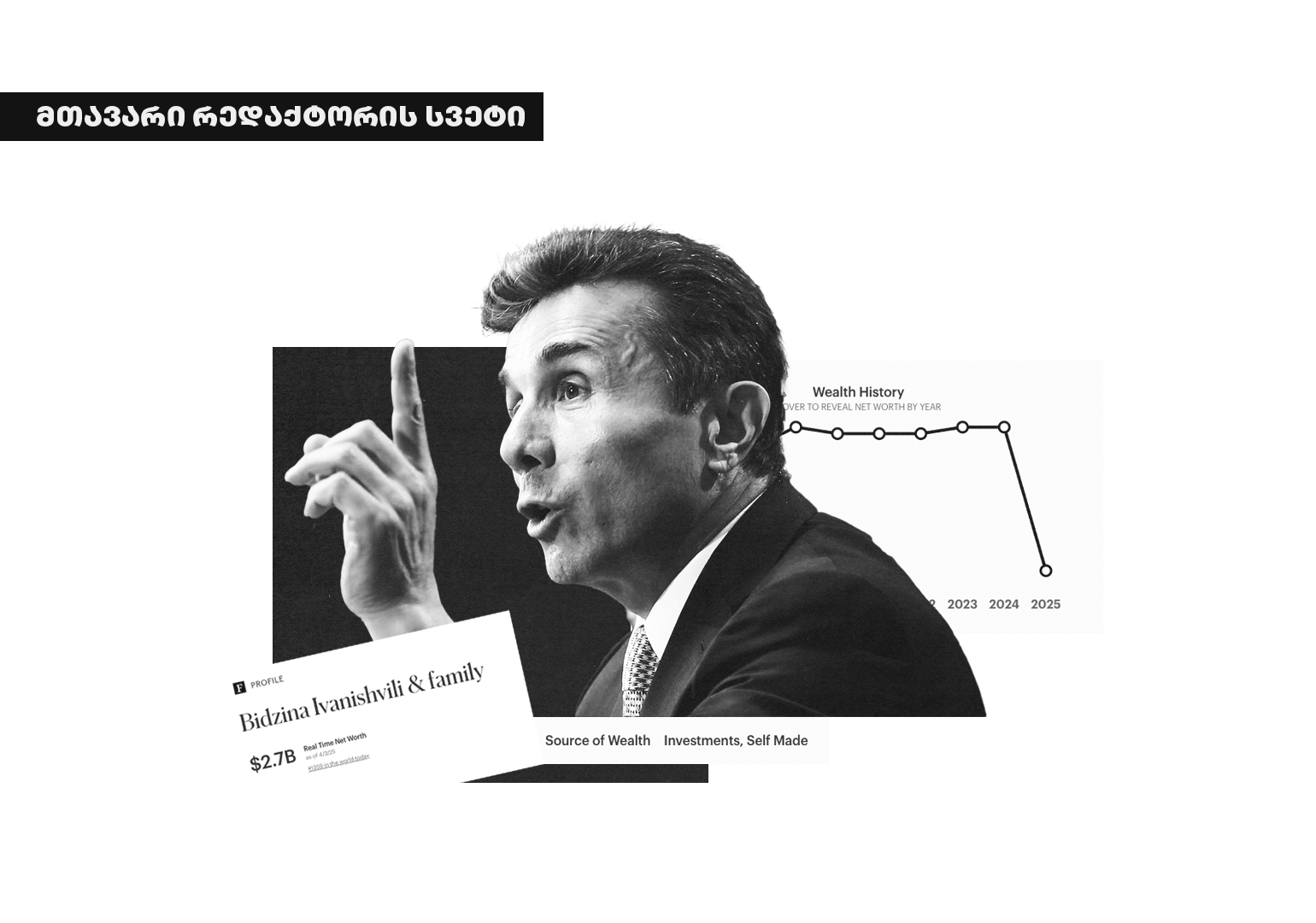

სტივ ფორბსი

ჟურნალ Forbes-ის მთავარი რედაქტორი